En un artículo anterior ya vimos cómo se comporta históricamente el mercado tras un extraordinario primer tercio de ejercicio.

En un artículo anterior ya vimos cómo se comporta históricamente el mercado tras un extraordinario primer tercio de ejercicio.

Mientras que en dicho artículo nos limitamos a estudiar precedentes similares basándonos exclusivamente en el rendimiento hasta la fecha, en este artículo le daremos una vuelta de tuerca más y veremos cuáles han sido hasta el momento los años más similares a este 2019 en términos no tanto de rendimiento, sino de comportamiento.

Para ello he buscado los años que muestran una mayor correlación a precios de cierre diario del S&P 500 con lo visto hasta el momento en 2019.

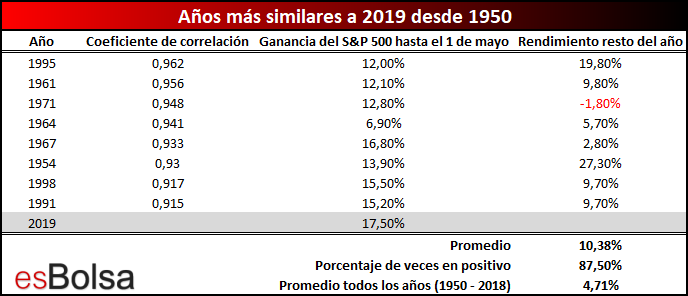

En la siguiente tabla he resaltado los ocho años en la era moderna en los que el coeficiente de correlación con 2019 ha sido superior a los +0,9 puntos. Recordemos que la correlación se mide entre el rango +1 (lo que significaría una correlación exacta) y -1 (correlación inversa).

Para cada año, también he añadido a la tabla la ganancia del S&P 500 hasta el 1 de mayo, y por supuesto cómo se comportó el índice durante el resto del año.

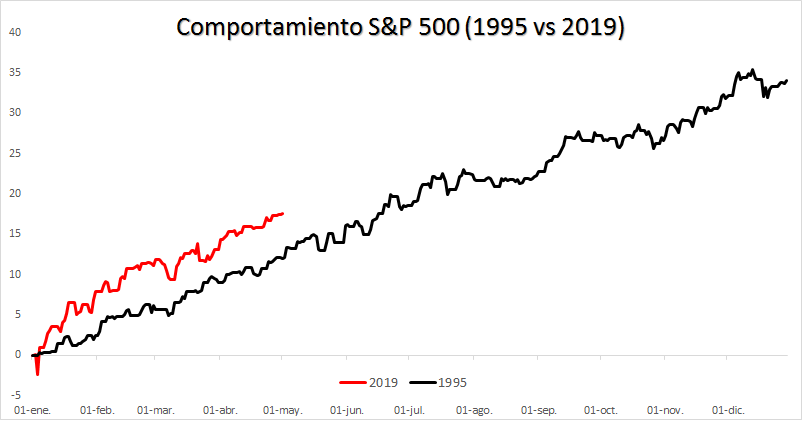

El año más correlacionado con este 2019 hasta el mes de mayo es 1995, año en el que el S&P 500 fue capaz de sumar un 19.8% adicional hasta el cierre del ejercicio.

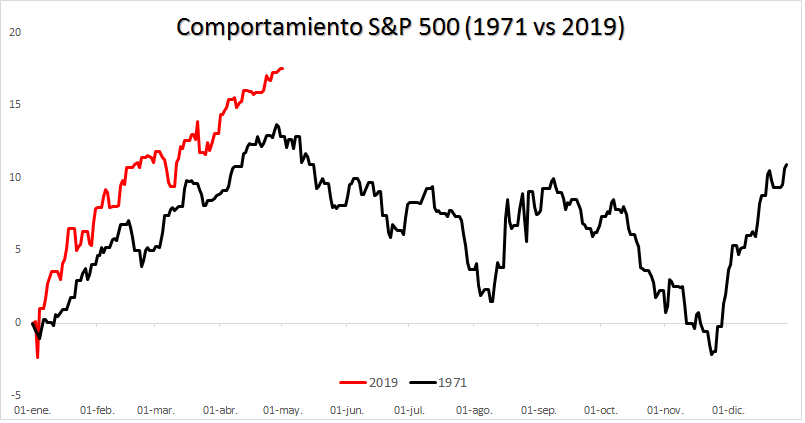

No obstante, utilizar como única referencia el año más correlacionado, sería un dato de nula utilidad estadística por el reducido número de muestras. Por ejemplo, el tercer año que más correlación muestra hasta la fecha fue 1971 y, si bien, como no podía ser de otra forma, el comportamiento hasta el mes de mayo fue muy similar a este 2019, su comportamiento desde mayo hasta fin de año fue muy distinto al de 1995.

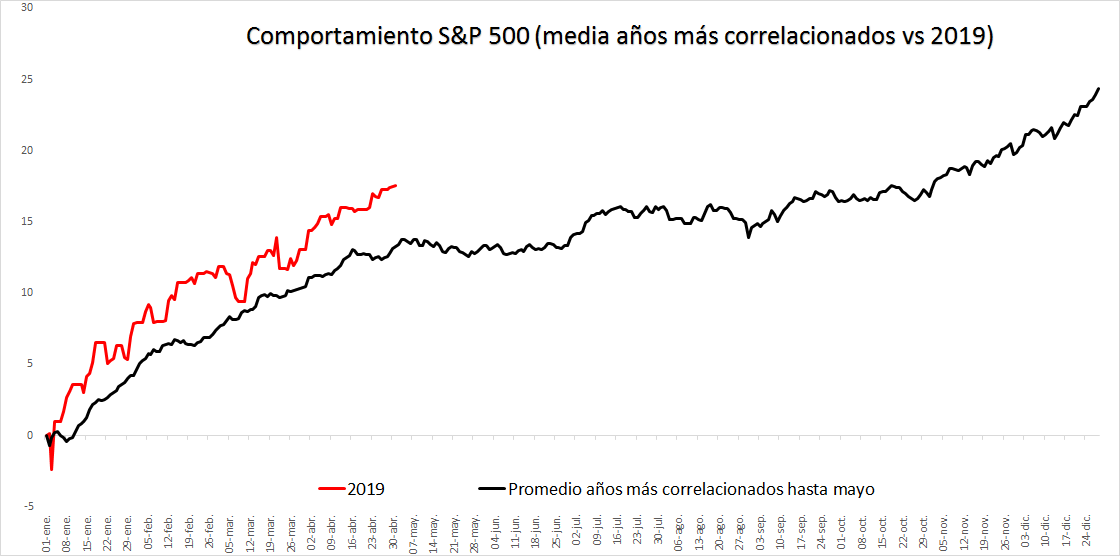

Es por ello que, para hacer el estudio lo más completo posible, vamos a coger todos los años con una correlación hasta el mes de mayo de 2019 superior a los 0,9 puntos y vamos a calcular su comportamiento promedio en el transcurso del año.

De esta forma juntamos en un grupo a todos los años que más se asemejan a este 2019 y nos permite reducir el sesgo de muestreo al incorporar un grupo de diferentes muestras, en lugar de solo las más correlacionadas.

Hay varios puntos interesantes:

El primero de ellos es que, al igual que vimos en el estudio de los inicios de ejercicio más fuertes, la parte intermedia del ejercicio suele ser más pausada, reanudándose de nuevo las alzas en la recta final del ejercicio.

Teniendo en cuenta los inicios de ejercicio más similares a este 2019, el rendimiento promedio desde el 1 de mayo hasta fin de ejercicio es del 11,22%. Sabiendo que en la era moderna el S&P 500 ha rendido de media un 4,71% entre mayo y diciembre, el rendimiento medio del mercado en los años en los que el primer tercio del ejercicio fue muy similar al de este 2019 se sitúa un 6,51% por encima de su promedio histórico.

Si el mercado sigue el guion histórico, no debería sorprendernos ver continuidad en las alzas durante los próximos meses (con los naturales vaivenes), especialmente si los argumentos técnicos siguen respaldando el movimiento alcista como sucede actualmente.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Yo Ricardo que quieres que te diga no me cuadra que la AD esté en máximos y el Russell a un 12 por ciento de sus máximos no es normal los grandes haciendo máximos y los pequeños abajo no se no se no me cuadra

Buenos días Maleta.

El Russell 2000 aunque muestre el comportamiento de valores pequeños, también es un índice ponderado (de hecho su mayor ponderación corresponde a empresas financieras) por lo que bajo ningún concepto es sustituto de la línea avance/descenso.

Podría darse el caso de que los valores que más ponderen en el Russell 2000 suban, pero que la mayoría de valores del índice caigan. Es más complicado que esto suceda que en otros índices como el S&P500 porque en el Russell 2000 hay más empresas pequeñas, pero también se puede dar. De igual forma, si las empresas financieras que más pesan en el Russell 2000 están débiles, se puede dar el caso que la mayoría de sus componentes suban, pero que el Russell 2000 no lo haga (tal y como sucede actualmente).

Por ello, la línea avance/descenso es el mejor indicador de amplitud por tener todos los componentes el mismo peso, no existe ningún indice que lo sustituya.

Un saludo.