Cuando hablamos de aspectos estacionales siempre hago hincapié en que son conceptos para tener una perspectiva de cómo ha reaccionado el mercado ante situaciones similares, pero que a la hora de operar lo importante siempre son los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores, ya que tienen un mayor grado de precisión.

Cuando hablamos de aspectos estacionales siempre hago hincapié en que son conceptos para tener una perspectiva de cómo ha reaccionado el mercado ante situaciones similares, pero que a la hora de operar lo importante siempre son los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores, ya que tienen un mayor grado de precisión.

Con una situación en los mercados que tenemos bastante definida en la que seguimos manteniendo una postura de cautela por las razones descritas hace unos meses aquí, vamos a aprovechar para revisar un aspecto curioso que nos está dejando este ejercicio 2018.

Como ya sabéis, desde estas líneas tratamos a lo largo del año diferentes aspectos estacionales que considero importantes conocer y, de vez en cuando, me encuentro con situaciones curiosas como la que veremos hoy.

Este 2018 es un año de mitad de mandato en Estados Unidos. Normalmente los años de mitad de mandato suelen ser bastante planos hasta el último trimestre, momento en el que se celebran las «midterm elections» y que suelen suponer un punto de inflexión alcista para las bolsas.

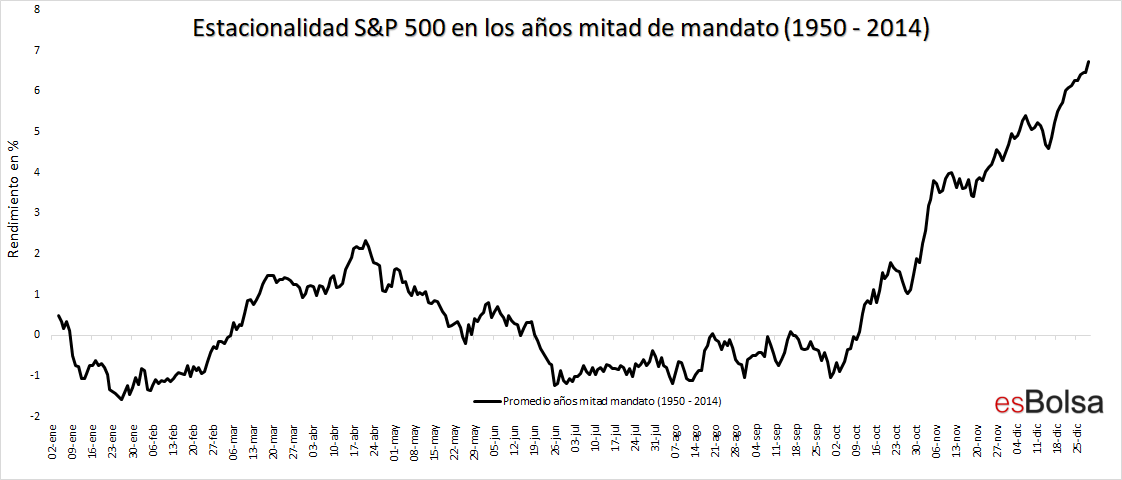

La siguiente gráfica representa el comportamiento promedio del S&P 500 en los años de mitad de mandato de la era moderna (desde el año 1950 hasta el año 2014, que fue el último año de mitad de mandato previo al de este 2018).

Como se puede observar, los 3 primeros trimestres de un año de mitad de mandato suelen ser bastante planos y no es hasta el último trimestre del ejercicio cuando los mercados empiezan a mostrar un buen comportamiento en su promedio histórico.

Este buen comportamiento en el tercer trimestre del segundo año de mandato presidencial no es casual. En estos años en EEUU se celebran las denominadas “Midterm elections”, unas elecciones donde el electorado suele castigar al partido del presidente. Esto provoca que el partido en el poder empiece a llevar a cabo políticas que le permitan mantener su popularidad sea como sea, no vaya a ser que los libros de historia y el electorado le castiguen. Ante esta situación, los gobiernos no dudan en “salvar el culo” y poner en marcha medidas expansivas que fomenten los negocios. Este hecho, estudiado en plazos largos de tiempo repercute en este buen comportamiento del mercado a partir de las elecciones de mitad de mandato.

Dicho esto, cuando estudiamos el mercado desde un punto estacional con respecto a años similares, suelen pasar dos cosas:

- Que el año actual tenga un comportamiento más o menos similar con respecto a sus precedentes (correlación positiva).

- Que no mantenga ninguna relación con respecto a sus precedentes. Es decir, que a veces las direcciones de los movimientos coincidan y otras no coincidan.

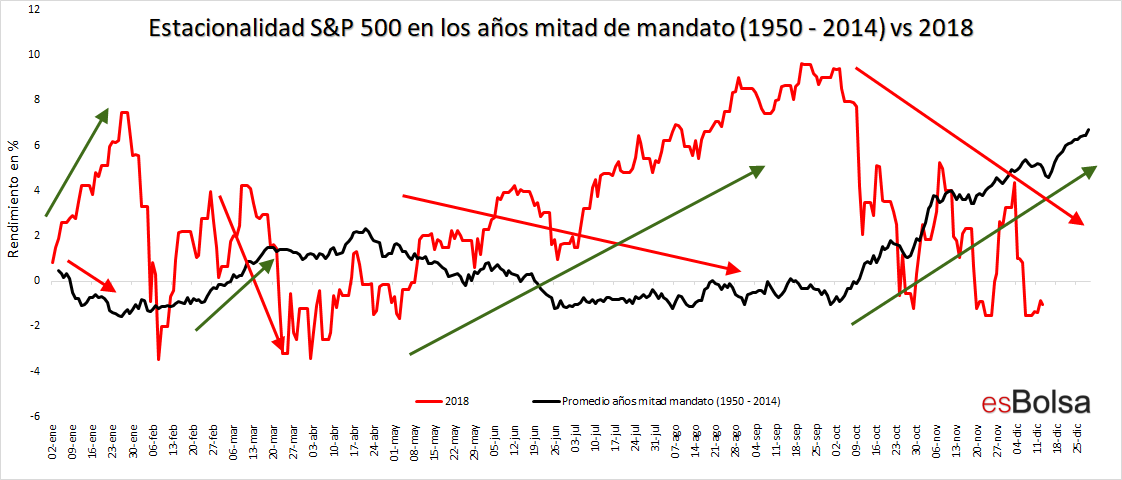

Lo que no es habitual es lo que está sucediendo en este 2018 y que veremos en la siguiente gráfica, que representa con una línea negra el comportamiento promedio del S&P 500 en los años de mitad de mandato (igual que el gráfico anterior) y con una línea roja el comportamiento del mercado en 2018.

Este año 2018 (que no olvidemos es año de mitad de mandato) mantiene una correlación negativa con respecto al comportamiento histórico promedio de los años de mitad de mandato. Como dije anteriormente, cuando estudias comportamientos estacionales de periodos similares, lo habitual es encontrar correlaciones positivas o ninguna correlación, pero lo que no es frecuente es encontrar que un año hago justo lo contrario de lo que históricamente ha pasado, es decir, una correlación negativa.

Habitualmente en los años de mitad de mandato el mes de enero suele ser débil, este 2018 en cambio fue muy fuerte. La corrección de principios de febrero llevó al año 2018 a igualarse prácticamente con el comportamiento promedio, de hecho, recuerdo que en aquellas fechas en EEUU se hablaba de que el mercado no había hecho más que ajustarse a su comportamiento promedio de mitad de mandato.

No obstante, lo sucedido desde entonces, lejos de seguir el patrón habitual, empezó a diferir de una forma más clara. Desde mediados de febrero y hasta el inicio de la primavera los años de mitad de mandato solían experimentar alzas. ¿Qué sucedió en 2018? Que el mercado bajó. Pero la historia no termina aquí.

Los meses de verano suelen ser flojos para los años de mitad de mandato, sin embargo, en este 2018 el mercado experimentó su mejor comportamiento durante los meses de verano, ¡justo lo contrario de lo que a priori debería!

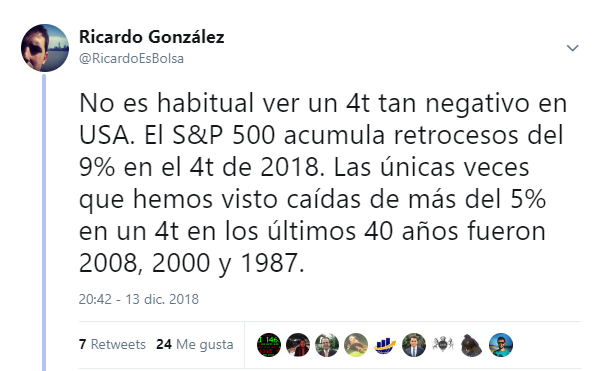

Llegando al cuarto trimestre esta correlación inversa se mantiene. Hablamos anteriormente que a partir del tercer trimestre el partido en el poder trata de ganar popularidad fomentando medidas expansivas que impulsen a los mercados, pues bien, en este 2018 el cuarto trimestre está siendo especialmente negativo para los mercados, de hecho, tal y como comentaba ayer en mi cuenta de Twitter, solo hay 3 precedentes en los últimos 40 años con cuartos trimestres tan negativos, y casualidad (o no) coinciden con años de claros ciclos bajistas.

Soy consciente de que cuando se estudian patrones estacionales lo más habitual es buscar correlaciones directas en las que el mercado siga lo que supuestamente debería hacer, es decir, una correlación directa. Esto suele ser lo más habitual, de hecho, en ello se fundamentan los patrones estacionales.

No obstante, desde un punto de vista estadístico tiene igual relevancia (o incluso tal vez más) que el mercado hago justo lo opuesto de lo que debería hacer, ya que hay muy pocas probabilidades de que esto fuese casualidad. Podríamos hablar de aleatoriedad si el mercado no mantuviese ninguna correlación con respecto al promedio histórico, pero una correlación tan claramente inversa es francamente poco frecuente e inusual.

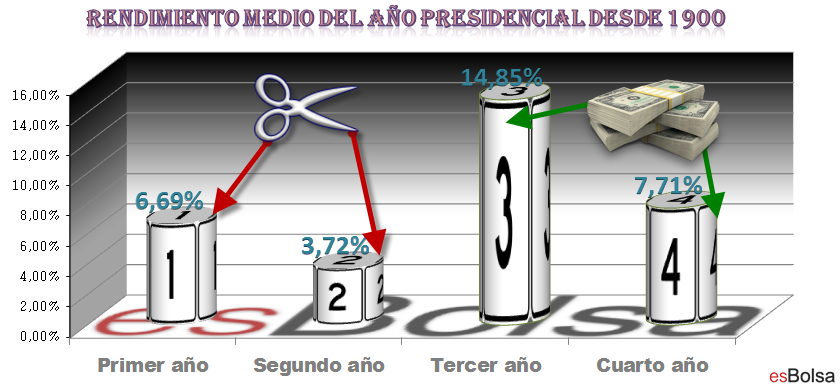

No me gustaría terminar sin comentar que debemos de tener presente que desde las «Midterm Elections» y a lo largo del tercer y cuarto año de mandato es cuando históricamente se produce un mejor comportamiento del mercado dentro de los cuatro años que componen el ciclo presidencial.

Con Trump, parece que las cosas van un poco al revés desde el principio, con un primer año de mandato extraordinario (cuando los rendimientos suelen ser «normalitos») y con un segundo año que, como ya hemos visto, mantiene una correlación inversa con respecto a su promedio histórico.

Ahora que llegamos a los años en los que históricamente el ciclo presidencial es más favorable para el mercado, no sería una buena noticia si esta correlación inversa se mantuviese.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El Código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()