En nuestro repaso periódico a los mercados de materias primas vimos cómo los precios energéticos son los más fuertes, actualmente, dentro de los mercados globales de materias primas.

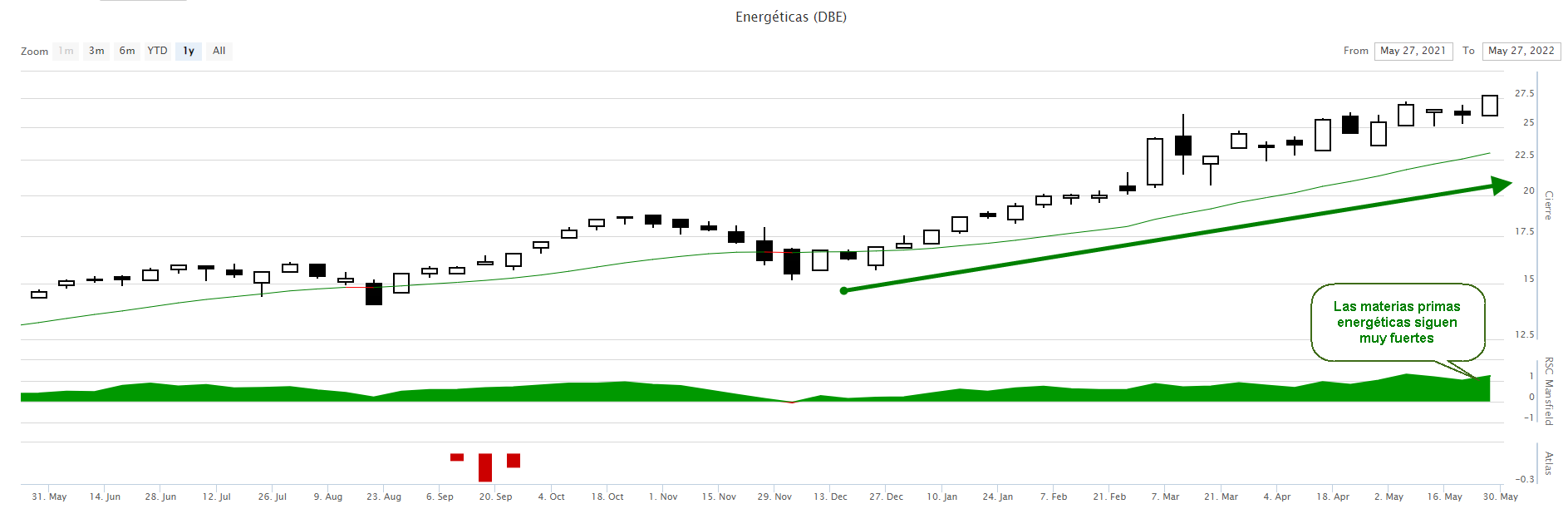

Como ampliación a dicho artículo, podemos decir que el escenario alcista en las materias primas energéticas se mantiene intacto como muestra el gráfico del ETF PowerShares DB Energy Fund (DBE), que engloba a todos los productos energéticos.

La senda alcista de las materias primas energéticas ha llevado a este grupo a situarse desde hace semanas como las materias primas que más se aprecian en un contexto de medio plazo.

Es un movimiento importante, porque el aumento de precios en las materias primas energéticas ha coincidido históricamente con grandes techos cíclicos de mercado, lo que se refleja en el modelo de rotación industrial explicado en el capítulo 10 de mi libro «El Código de Wall Street».

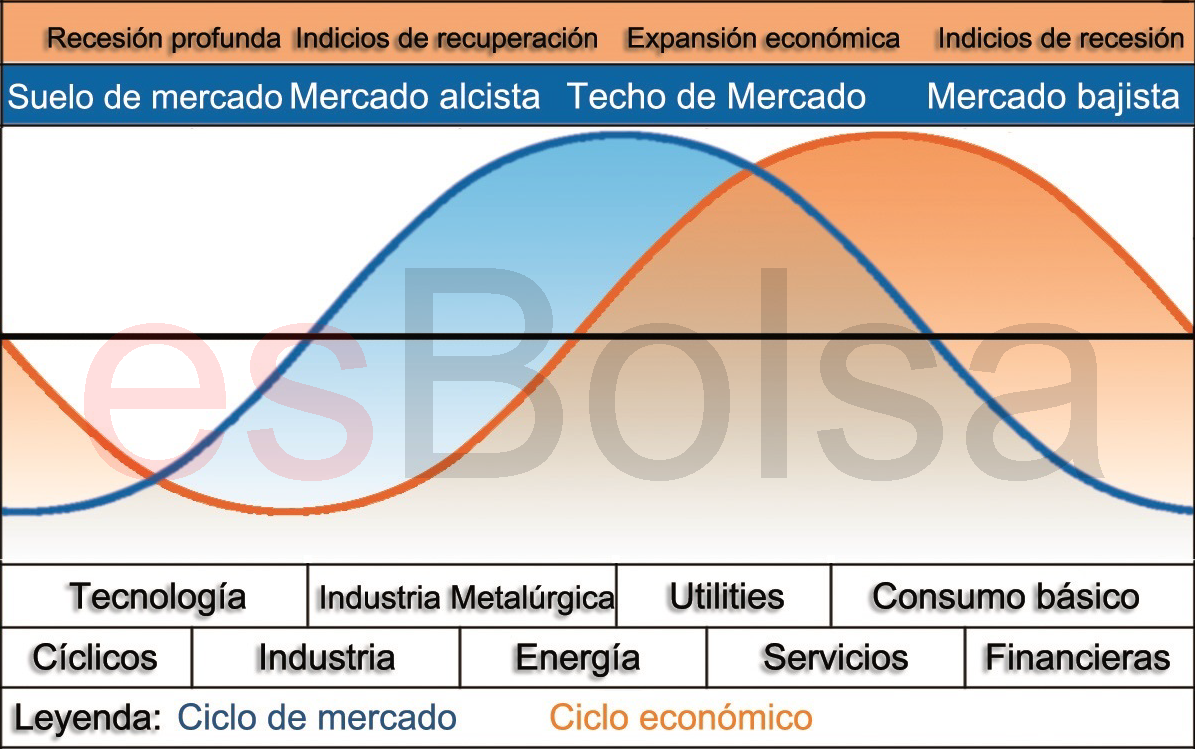

Recordemos que el modelo de rotación industrial muestra qué industrias suelen destacar en cada parte del ciclo económico y bursátil. Antes de profundizar en este tema, me gustaría dejar claro que el modelo de rotación industrial es un complemento y no una pieza fundamental en el estudio de intermercado, ya que, cíclicamente, este estudio no es tan preciso como los bonos y la línea avance/descenso.

Hay ocasiones en los que las industrias alteran sus comportamientos por motivos esporádicos, siendo muy susceptibles a noticias o movimientos geopolíticos de cualquier índole. Pero este estudio nos sirve de apoyo cuando viene acompañado y respaldado de los principales activos que dirigen los flujos de capitales a escala mundial (caídas en los bonos y divergencias en la línea avance/descenso como sucede actualmente).

En la siguiente imagen extraída del libro, la línea naranja corresponde al ciclo económico, mientras que la azul refleja a los mercados bursátiles. En la parte inferior se observa qué industrias suelen ser las ganadoras en cada parte del ciclo.

Tal y como se observa en la imagen superior, según un modelo de rotación industrial perfecto, la industria energética debería despertar justo al final del ciclo alcista. Esto sucede porque, en los finales de ciclo, se suele producir un incremento en los precios del combustible que arrastra tras de sí a sectores como las petroleras. Es algo que ya vimos, por ejemplo, en el techo del mercado de valores en el año 2007, cuando los precios del combustible se dispararon tal y como vimos en este encuentro digital (pulsa aquí para ver).

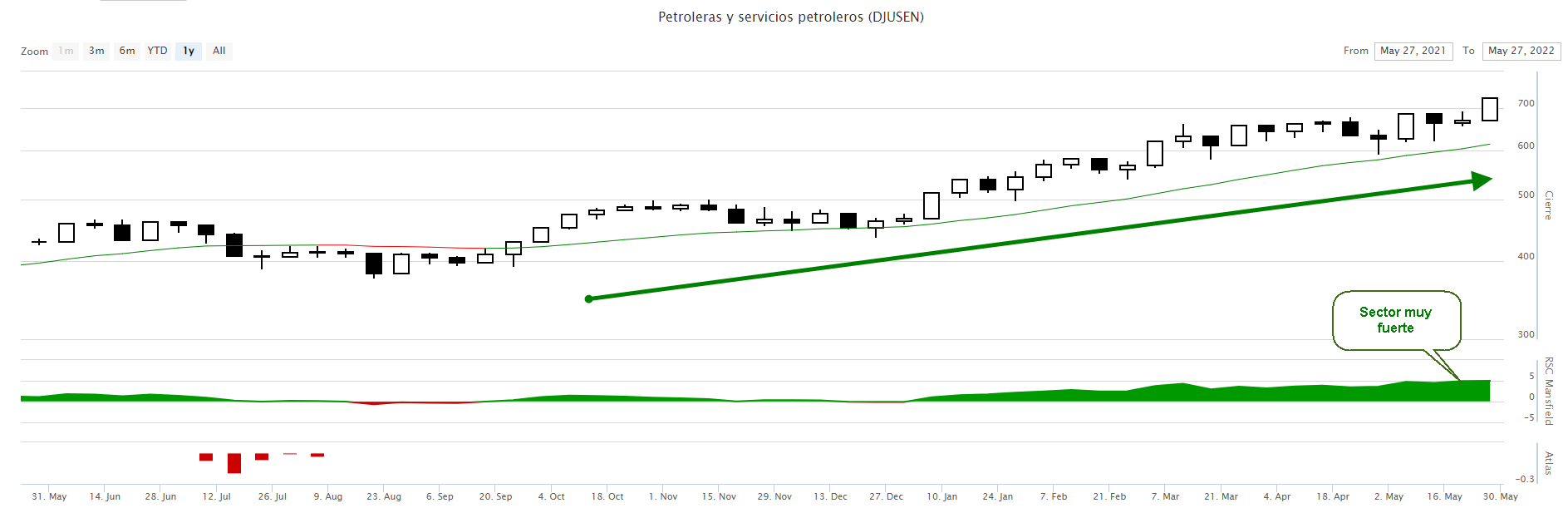

La siguiente imagen muestra el gráfico del sector petrolero actualmente.

Las petroleras llevan varias semanas siendo uno de los sectores más fuertes en EEUU. Si las alzas en los precios del combustible se mantienen, las petroleras seguirán siendo arrastradas al alza, ya que un incremento en los precios del combustible mejora los márgenes de beneficio de estas compañías.

En un escenario donde tenemos activas las alertas de la amplitud y los bonos, estas presiones inflacionistas que generan las alzas en los precios de las materias primas no ayudan en nada y apunta en la dirección de que cada vez son mayores las probabilidades de que el mercado esté en la fase inicial de un nuevo ciclo bajista que, como inversores, debemos de manejar con mucha prudencia y disciplina.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()