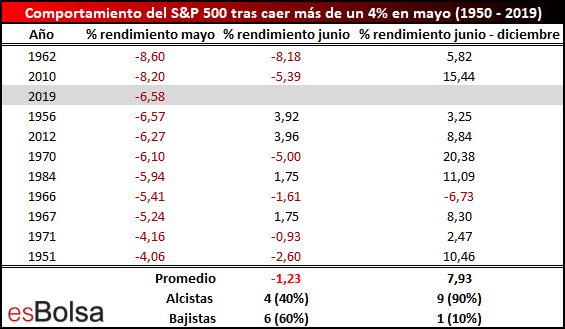

El pasado mes de mayo se saldó con descensos del 6,58% para el S&P 500, lo que sitúa este mes de mayo de 2019 como el tercer peor mes de mayo de la era moderna. Tan solo los meses de mayo de 1962 y 2010 registraron un peor resultado con descensos del 8,6% y del 8,2% respectivamente.

El pasado mes de mayo se saldó con descensos del 6,58% para el S&P 500, lo que sitúa este mes de mayo de 2019 como el tercer peor mes de mayo de la era moderna. Tan solo los meses de mayo de 1962 y 2010 registraron un peor resultado con descensos del 8,6% y del 8,2% respectivamente.

Diferentes personas me han preguntado cómo suele comportarse el mercado después de vivir un mes de mayo tan débil como el que acabamos de dejar atrás, y he realizado un estudio completo de los precedentes existentes para conocer el posterior comportamiento del mercado.

En los 69 años transcurridos desde 1950, el S&P 500 ha cerrado con descensos de más del 4% en mayo en 10 ocasiones (con la de este 2019 ya son 11).

En la siguiente tabla he recopilado todos y cada uno de los precedentes en los que el S&P 500 bajó más de un 4% en mayo y he agregado otras dos columnas con el comportamiento que registró el índice S&P 500 ese año, tanto durante el mes de junio como hasta fin de año.

Hay varios aspectos dignos de mención.

El primer dato interesante lo vemos en el mes de junio. Hace unos días vimos cómo el mes de junio suele saldarse con un rendimiento promedio del -0,03% teniendo en cuenta todos los meses de junio desde el año 1950. Si aislamos solo los años en los que el mes de mayo fue muy débil para el S&P 500, (como ha sucedido en este 2019), el rendimiento promedio se reduce ostensiblemente hasta el -1,23%. Es decir, cuando el mercado se muestra muy débil en mayo, históricamente el mes de junio también tiende a ser más débil que la media (especialmente en la segunda mitad del mes, como veremos más adelante).

Si ampliamos la perspectiva y extendemos el estudio hasta el cierre del ejercicio, las cifras son mucho más positivas, ya que en los 10 años que el S&P 500 cerró con fuertes retrocesos el mes de mayo desde el año 1950, en un total de 9 ocasiones, lo que quedaba de año, se saldó con alzas para el mercado con un rendimiento promedio del 7,93%. Esto significa que en el 90% de las ocasiones lo que queda de año suele saldarse con ganancias después de caer con fuerza en mayo.

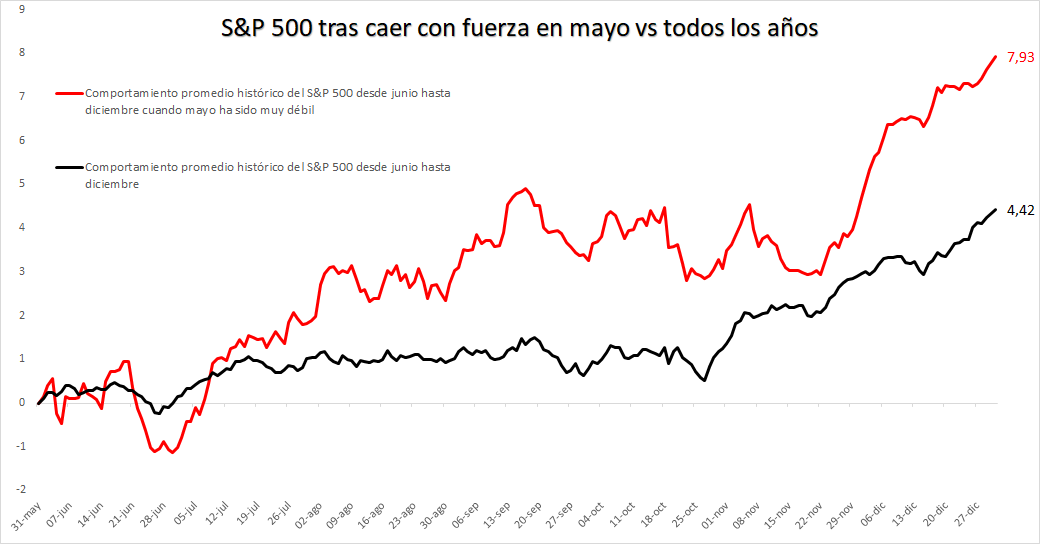

Para seguir profundizando en el comportamiento del mercado después de un mes de mayo muy negativo, he preparado la siguiente gráfica que representa con una línea negra el comportamiento promedio del histórico del mercado entre junio y diciembre y con una línea roja el comportamiento promedio experimentado en lo que queda de año tras vivir un mes de mayo de fuertes retrocesos.

Como se puede observar, cuando el mes de mayo ha sido muy débil, el mes de junio también tiende a ser débil especialmente en su segunda mitad. Ahora bien, transcurrida esa debilidad en junio, lo que queda de año el mercado suele experimentar un comportamiento muy superior a la media. Teniendo en cuenta que en la era moderna el S&P 500 ha rendido de media un 4,42% entre junio y diciembre, el rendimiento medio del mercado en los años en los que el mes de mayo fue muy débil se sitúa un 3,51% por encima de su promedio histórico.

Como se puede observar, cuando el mes de mayo ha sido muy débil, el mes de junio también tiende a ser débil especialmente en su segunda mitad. Ahora bien, transcurrida esa debilidad en junio, lo que queda de año el mercado suele experimentar un comportamiento muy superior a la media. Teniendo en cuenta que en la era moderna el S&P 500 ha rendido de media un 4,42% entre junio y diciembre, el rendimiento medio del mercado en los años en los que el mes de mayo fue muy débil se sitúa un 3,51% por encima de su promedio histórico.

Como siempre os digo en estos casos, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()