![commodities_col[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/commodities_col1.jpg) En las últimas semanas, hemos visto en el blog diferentes artículos tratando la reciente subida de los precios de las materias primas. Hoy para empezar el día vamos a profundizar un poco más en estas alzas y en sus partícipes, con tal de explicaros porqué en mi opinión para que estas alzas se sostengan en el medio plazo y resulten interesantes desde el punto de vista de la inversión va a ser necesaria una mayor participación de diferentes productos básicos.

En las últimas semanas, hemos visto en el blog diferentes artículos tratando la reciente subida de los precios de las materias primas. Hoy para empezar el día vamos a profundizar un poco más en estas alzas y en sus partícipes, con tal de explicaros porqué en mi opinión para que estas alzas se sostengan en el medio plazo y resulten interesantes desde el punto de vista de la inversión va a ser necesaria una mayor participación de diferentes productos básicos.

Estamos viendo que la mayor parte de las alzas en las commodities se encuentran en los mercados agrícolas cuyo desempeño suele ir relacionado con el clima de los países productores (y el gas natural relacionado con tensiones geopolíticas). Sin embargo, desde una perspectiva del ciclo económico, los mercados relacionados con efectos climáticos tienen mucho menos impacto que las materias primas industriales que son más sensibles a las tendencias económicas globales.

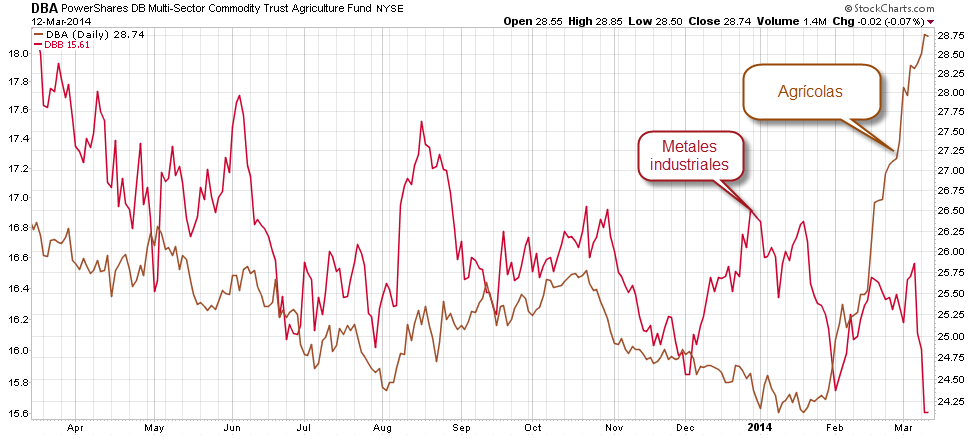

Desde comienzos de año, el ETF de materias primas agrícolas (DBA) ha subido un 19% convirtiéndose así en las materias primas más fuertes de este 2014. No olvidemos que el ETF DBA incluye granos, ganado y otros productos como el café y el azúcar. Por el contrario, el ETF de materias primas industriales (DBB) ha perdido un 6% en el mismo periodo de tiempo. El ETF DBB incluye aluminio, cobre y zinc.

El siguiente gráfico muestra la gran diferencia entre el rendimiento de las materias primas agrícolas e industriales.

![ciclo3[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/ciclo31-300x203.png)

Esto nos muestra que las alzas experimentadas en el conjunto de materias primas que vimos hace unos meses, se están centrando en materias primas ligadas más al clima que al ciclo económico. En mi opinión para que el ciclo económico del que hablamos a principios de febrero y cuyo resumen puedes ver a la izquierda de estas líneas se cumpla, deberemos de ver un mejor rendimiento de las materias primas industriales como el cobre.

Por desgracia para los amantes de estos productos, el cobre ha caído recientemente tal y como vimos ayer, y gran parte de su mal comportamiento está ligado a los problemas existentes en el mercado de China.

Veremos si la debilidad del dólar es capaz de revertir esta situación en los productos industriales, pero mientras esto no se produzca, resultará difícil que las materias primas en conjunto, instauren una tendencia alcista interesante desde el punto de vista de la inversión a medio plazo como la que se experimentó entre mediados de 2007 y 2008.