Durante este 2017 estamos viendo una disminución significativa en los rendimientos de los bonos estadounidenses. Gran parte de este retroceso en los rendimientos de los bonos americanos viene dada porque las principales potencias mundiales mantienen los rendimientos de su deuda en niveles históricamente bajos. Las finanzas, como otros aspectos de la vida, están sujetos a un entorno global en el que lo que sucede en una parte del mundo tiene su repercusión en otras partes. Esto es lo que conocemos comúnmente como «globalización».

Durante este 2017 estamos viendo una disminución significativa en los rendimientos de los bonos estadounidenses. Gran parte de este retroceso en los rendimientos de los bonos americanos viene dada porque las principales potencias mundiales mantienen los rendimientos de su deuda en niveles históricamente bajos. Las finanzas, como otros aspectos de la vida, están sujetos a un entorno global en el que lo que sucede en una parte del mundo tiene su repercusión en otras partes. Esto es lo que conocemos comúnmente como «globalización».

Hoy veremos que esta «globalización» tiene su efecto en los grandes mercados de deuda internacional y como ésta tiene su influencia en los flujos monetarios internacionales.

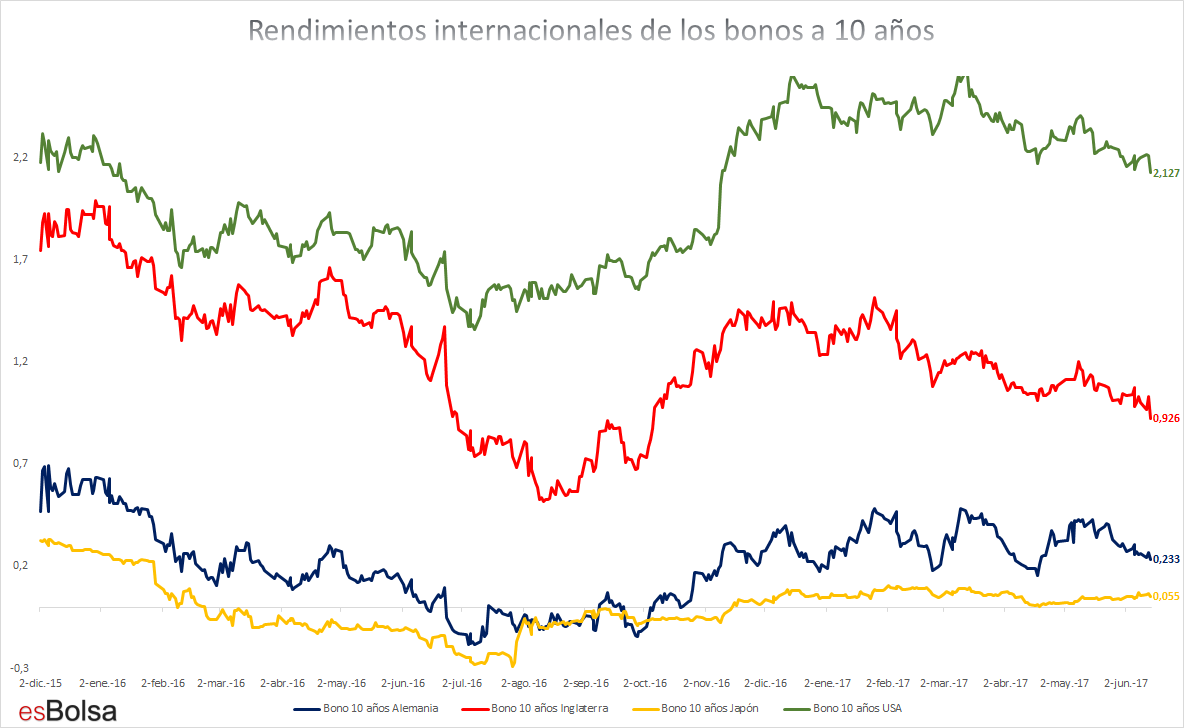

El siguiente gráfico muestra el rendimiento de los bonos del Tesoro estadounidense a 10 años junto a los rendimientos de los bonos a 10 años de Gran Bretaña (línea roja), Alemania (línea azul) y Japón (línea amarilla).

El rendimiento japonés está anclado cerca de cero. En Europa durante los últimos meses los rendimientos de los bonos a 10 años británicos y alemanes han caído hasta 0,92% y el 0,23% respectivamente. Por su parte, los bonos del Tesoro estadounidense a 10 años rinden un 2,12%.

A pesar de que la FED está empezando a subir los tipos a corto plazo en EEUU (razón por la que los rendimientos del Tesoro estadounidense son más altos que los rendimientos de otras potencias mundiales), la flexibilización cuantitativa en Europa y Japón impide que los rendimientos de los bonos estadounidenses se eleven.

El escaso atractivo de los bonos del tesoro europeos y japoneses (apoyados por compras de bancos centrales) hace que los inversores en renta fija prefieran los bonos estadounidenses por su mayor «cupón», lo que genera un flujo de compras en los bonos estadounidenses que hace subir su precio pero que a su vez hace bajar su rentabilidad. Recordemos que esa relación inversa entre precio y rentabilidad del cupón se debe a que, si un estado o empresa lanza una emisión de bonos y hay muchos inversores interesados en comprarla, el precio de esos bonos sube por la gran demanda existente, pero a su vez los intereses que pagará el estado/empresa por financiarse con esos bonos será escaso, ya que hay muchos inversores dispuestos a financiarle.

Esta es la razón por la que la rentabilidad de los bonos estadounidenses a 10 años retrocede durante los últimos meses, a pesar de las subidas de los tipos de interés. Como los rendimientos de los bonos europeos y japoneses se mantienen en niveles artificialmente bajos por las compras de sus bancos centrales, los inversores internacionales de renta fija buscan los mayores intereses pagados por los bonos estadounidenses, pero eso a su vez hace que la demanda de esos bonos crezca, sus precios suban y sus rendimientos caigan.

En lo que se refiere a su efecto en la renta variable, los bajos rendimientos de los bonos internacionales suponen un estímulo positivo para el mercado de valores a medio plazo, ya que, el escaso atractivo de la renta fija de las principales potencias mundiales, empuja a los flujos monetarios hacia las bolsas de valores en búsqueda de una mayor rentabilidad gracias a la revalorización de las cotizaciones.

Recordemos que los mercados de renta fija (bonos) y de renta variable (acciones) compiten por la liquidez existente en el mercado y, si los principales bonos ofrecen un cupón poco atractivo, la liquidez existente fluye hacia las bolsas de valores generando alzas en las mismas a medio plazo. Por el contrario, fuertes incrementos en los rendimientos de los bonos provocan un efecto llamada sobre el dinero depositado en la renta variable lo que históricamente ha sido preludio a grandes mercados bajistas en la bolsa como aprenderemos en el curso on-line para inversores de esBolsa.com y en mi libro «El Código de Wall Street».

Por el momento los flujos monetarios entre los mercados de renta fija y renta variable siguen siendo positivos a medio plazo para las bolsas de valores. Este es otro aspecto más que sigue apoyando el actual mercado alcista, que, si bien es cierto que no subirá en línea recta (como es lógico y normal siempre habrá descansos naturales), tanto la tendencia de fondo como los flujos monetarios siguen haciendo que el escenario alcista en los mercados de renta variable sea el más probable más allá de los vaivenes a corto plazo.

Nuevo curso de bolsa online con Ricardo González

![]()