El mercado de Japón fue una de las bolsas a las que mayor seguimiento hicimos entre finales de 2012 y principios de 2014. La razón no era otra que a finales de 2012 se convirtió en un mercado interesante dada sus alzas a un ritmo mayor que la media del mercado. No obstante, desde principios de este año, ya empezamos a advertir debilidad en la bolsa del país del sol naciente, y desde entonces el comportamiento de este índice lo podríamos catalogar como mediocre.

La debilidad del mercado de Japón tiene consecuencias más allá de sus fronteras. En este blog, ya hemos hablado que desde el año 2000 la economía global ha entrado en una espiral que tiende hacia la deflación (invierno de Kondratiev) cuyo foco de “infección” proviene principalmente de Japón (que es la tercera economía más grande del mundo). Su relevancia es tal, que existe una correlación entre la debilidad de las acciones japonesas y la caída de los rendimientos de los bonos del Tesoro estadounidense.

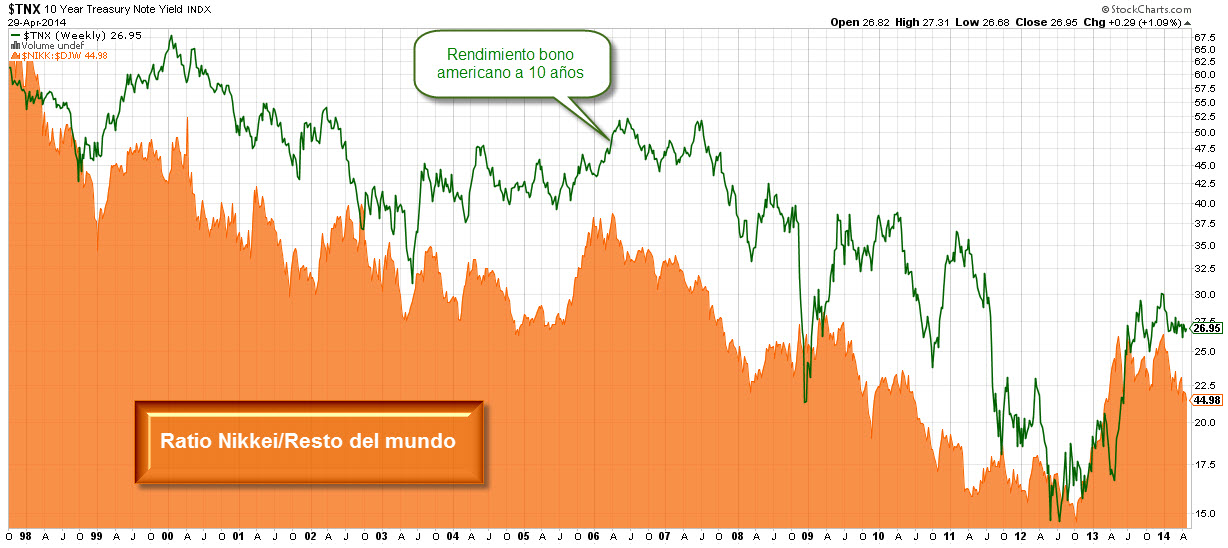

El siguiente gráfico muestra una comparación entre el rendimiento del bono T-Note 10 años americano (línea verde) y el comportamiento del índice Nikkei /con respecto al resto del mundo desde 1998.

En el gráfico se aprecia claramente la correlación entre ambos productos, unos productos que a «priori» no deberían tener nada que ver, pero cuyo comportamiento es parejo desde hace décadas.

En los últimos años hemos visto que la subida del Nikkei 225 entre los años 2012 y 2013 fue acompañada por unas alzas en la rentabilidad de los bonos norteamericanos. Esas alzas se han frenado en los últimos meses, lo que ha provocado una caída en la rentabilidad de los bonos que a su vez ha beneficiado a las cotizadas cuyos dividendos son más jugosos para los inversores.

A nivel global, y en contra de lo que la mayoría piensa, que los bonos se mantengan con rentabilidades bajas es un buen síntoma para la renta variable internacional (menos para Japón), puesto que como he explicado en reiteradas ocasiones, la escasa rentabilidad de los bonos fuerza a los inversores a mover sus ahorros hacia la renta variable con el fin de extraer algo de rentabilidad a sus ahorros. Mientras esto se mantenga así, es muy poco probable que la renta variable internacional experimente retrocesos de gran calado.