El año 2020 ya forma parte de la historia. Un ejercicio que quedará en los registros por haber experimentado el ciclo bajista más breve de todos los tiempos y la recuperación posterior más fuerte de la era moderna.

El año 2020 ya forma parte de la historia. Un ejercicio que quedará en los registros por haber experimentado el ciclo bajista más breve de todos los tiempos y la recuperación posterior más fuerte de la era moderna.

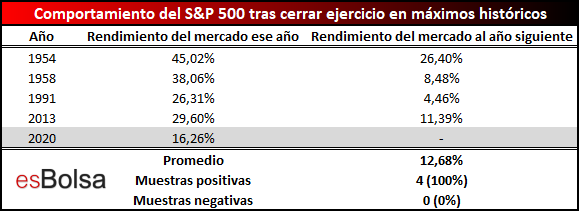

No obstante, el ejercicio 2020 ha dejado otro dato digno de mención. El S&P 500 terminó su última jornada del ejercicio en máximos históricos a precios de cierre diario, una circunstancia que solo se ha dado en 4 ocasiones a lo largo de la historia.

En la siguiente tabla se enumeran cada uno de esos precedentes, así como el rendimiento del mercado tanto ese ejercicio como el siguiente.

Como se puede observar, siempre que el mercado ha cerrado un ejercicio en máximos históricos, el año siguiente se ha saldado con más alzas para el mercado. Habitualmente, cuando un inversor observa y analiza a un valor o a un mercado estableciendo máximos, comete el error de pensar que “está caro”. La historia demuestra que este pensamiento es un gran error, ya que alcanzar máximos históricos no es más que una constatación de fortaleza de la tendencia reinante.

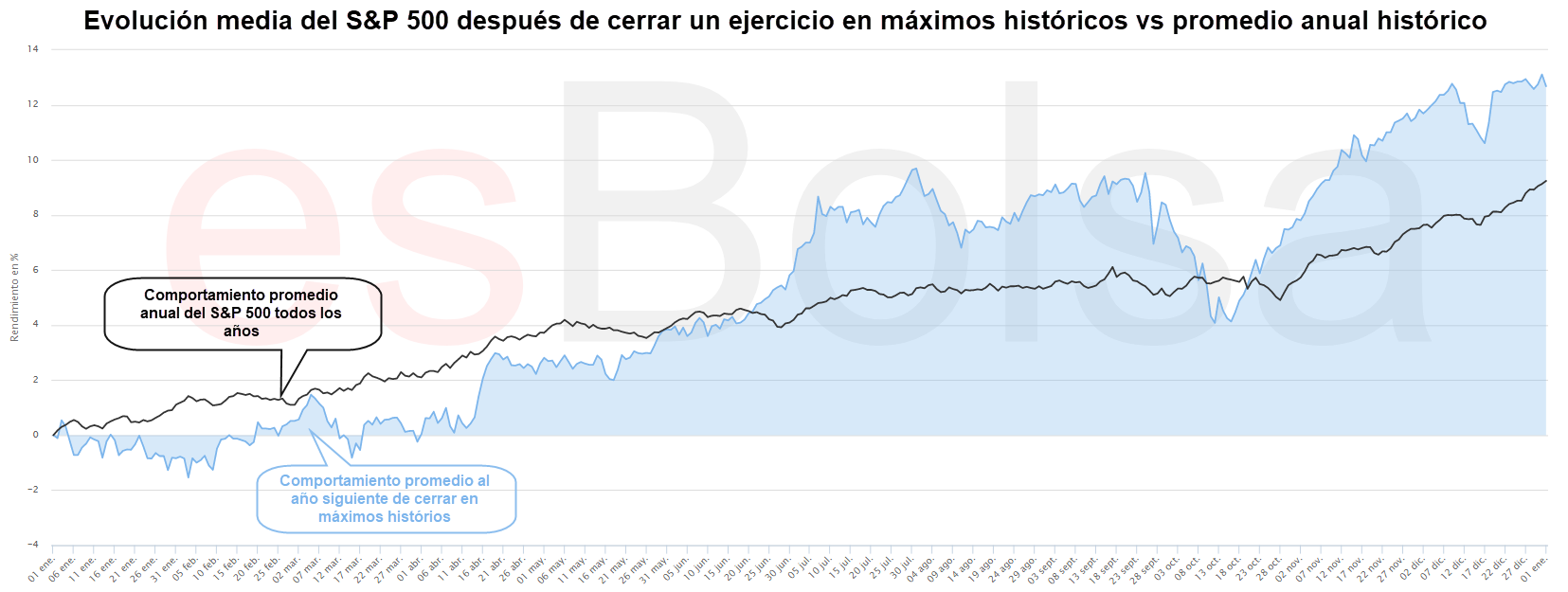

Para analizar más detalladamente el comportamiento del mercado tras cerrar un ejercicio en máximos históricos, el siguiente gráfico muestra una comparativa, representando con un área azul el rendimiento medio del S&P 500 al año siguiente de cerrar el ejercicio en máximos históricos. Por su parte, con una línea negra se representa el rendimiento promedio histórico del S&P 500 de todos los años desde 1950.

Hay varios datos interesantes.

El gráfico muestra que, tras cerrar un ejercicio en máximos históricos, el mercado fue capaz de cerrar el balance del siguiente año con un rendimiento muy superior al promedio histórico en el mismo intervalo de tiempo.

Ahora bien, cabe destacar que después de cerrar un ejercicio en máximos históricos, los primeros compases del año siguiente (aproximadamente los primeros cuatro meses), el mercado tiende a experimentar comportamientos erráticos, probablemente un proceso derivado de digerir las alzas del ejercicio anterior. Curiosamente, tal y como vimos la semana pasada en el estudio de la estacionalidad de los años postelectorales, un nuevo ciclo presidencial demócrata también suele desencadenar un patrón similar de debilidad en los primeros compases del nuevo ejercicio, por lo que ya son dos patrones estacionales los que apuntan en esta dirección.

Este proceso lateral tiende a disiparse llegada la primavera, iniciándose fuertes alzas que llevan al S&P 500 a alcanzar un rendimiento promedio superior a los dos dígitos al cierre del ejercicio.

Como siempre os digo, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()