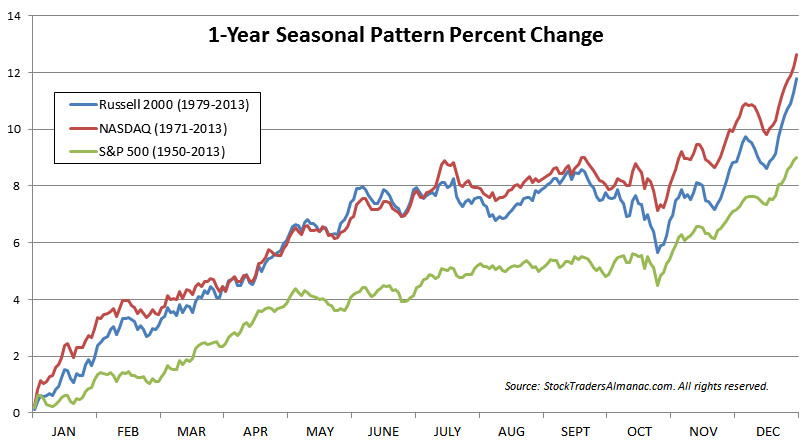

Como muchos sabéis, estacionalmente los «mejores seis meses» para las acciones son los que transcurren entre noviembre y abril, siendo los peores seis meses los que van de mayo a octubre con el famoso «Sell in May and go away». Durante los meses que transcurren desde noviembre hasta abril los mercados de valores tienden a producir la mayor parte de sus ganancias, algo que se aprecia perfectamente en el siguiente gráfico de stocktradersalmanac.com que refleja el rendimiento medio anual del S&P 500, Nasdaq y Russell 2000 en el transcurso de su historia.

Como muchos sabéis, estacionalmente los «mejores seis meses» para las acciones son los que transcurren entre noviembre y abril, siendo los peores seis meses los que van de mayo a octubre con el famoso «Sell in May and go away». Durante los meses que transcurren desde noviembre hasta abril los mercados de valores tienden a producir la mayor parte de sus ganancias, algo que se aprecia perfectamente en el siguiente gráfico de stocktradersalmanac.com que refleja el rendimiento medio anual del S&P 500, Nasdaq y Russell 2000 en el transcurso de su historia.

A lo largo del año, podemos ver que efectivamente el S & P 500 tiende a producir la mayor parte de sus ganancias a partir de finales de octubre y hasta el mes de abril, mientras que el NASDAQ y el Russell 2000 normalmente extienden esa racha alcista hasta junio.

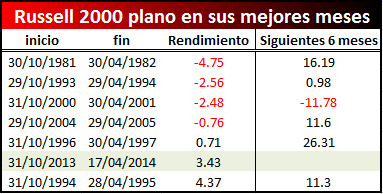

En los 34 años de histórico transcurridos desde 1979, el Russell 2000 ha promediado unos avances del 10,6% desde el último día de cotización del mes de octubre hasta el último día hábil del mes de abril. Hasta el cierre del jueves pasado, el Russell 2000 había conseguido un inusual pequeño avance del 3,4% desde el 31 de octubre del año pasado. En estos 34 años anteriores han habido sólo seis ocasiones en las que el Russell 2000 ha estado tan plano en estos meses (definiendo como plano unas alzas inferiores al 5% o una pérdida de menos del 5%).

Aunque un rendimiento tan pequeño del Russell 2000 en estos meses es poco común, esta debilidad no ha demostrado ser un signo de problemas evidentes para los próximos seis meses, más bien todo lo contrario. Como podéis ver en la siguiente imagen, de las seis ocasiones en las que el Russell 2000 ha estado tan plano en los que estacionalmente son sus mejores meses, en tan sólo una ocasión los seis meses siguientes han resultado con pérdidas.

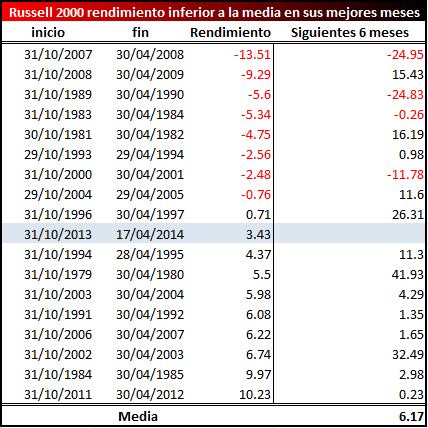

Incluso en los años en que el Russell 2000 experimentó un rendimiento inferior a la media (cualquier rendimiento inferior a un aumento del 10,6%) durante los «mejores seis meses», el siguiente semestre terminó con balance positivo en la mayoría de ocasiones. De las 17 veces que el Russell 2000 ha experimentado un rendimiento inferior a la media, tan sólo 4 fueron seguidas por 6 meses de balance negativo.

Como podéis comprobar, cuando el rendimiento de los supuestamente «mejores seis meses» ha sido inferior a la media, el siguiente semestre (el que va desde mayo hasta octubre y que estacionalmente es el más débil) el Russell 2000 ha acumulado alzas promedio del 6,17%, lo que es superior a la media habitual de los meses de debilidad que se sitúa en el entorno del 1,5%.

Me parece un interesantísimo estudio. Gracias, porque este post no se hace en minutos precisamente, sino que hay mucho trabajo y esfuerzo

Efectivamente, este es una de los motivos de debilidad del mercado que he observado y que este estudio ha desmantelado por completo.

Sin embargo, para mi el problema no es solo este. El mayor problema es que cuando los defensivos lideran (como Utilities, Oro, bonos) como esta ocurriendo este año, suele ser un preaviso de una correccion mayor

Aquí hay un articulo interesante sobre esto

http://allstarcharts.com/money-rotates-late-cycle-names/

De todas formas aquí hay dos cosas que no me convencen. Uno es que comparan 2014 con 2000 o 2007 cuando para mi no estamos ni mucho menos haciendo techo de ciclo. Otro es elegir 90 días, creo que son demasiados días de antelación; con 60 o 40 (2 meses) creo que es suficiente. Pero sin duda, que Utilites sea el mejor sector es una mala señal. No se si podrías hacer un estudio similar con XLU lo mismo que has hecho con el Russell y ver qué conclusiones se pueden sacar

un saludo, gracias

Gracias por participar Sergio.

En mi opinión, el buen comportamiento de sectores como las utilities se debe a su dividendo, ya que son activos que se están buscando por el descenso de la rentabilidad de los bonos.

Es algo que expliqué aquí:

https://www.losmercadosfinancieros.es/rendimiento-bonos-dividendo-acciones.html

En mi opinión no hay nada que indique que estemos ante un cambio de ciclo. Si hay descansos, los asumiremos con naturalidad. Pero un mercado bajista como el de 2007-2008 o 1987 entre otros, no lo veo probable.

Un saludo!

Estoy en liquidez total desde hace algún tiempo y estoy pensando de entrar en unos días al mercado, siguiendo las estrategias de Stan Weinstein. Viendo las estadísticas , seria mejor entrar en noviembre cuando estas son mas favorables o entrar ahora con el sell in may and go away» acechando.

Un saludo y gracias por tu gran trabajo

Buenas tardes Sergi.

Disculpa la demora, el blog ha tenido problemas con los comentarios en las últimas jornadas.

Con respecto a tu pregunta, no tengo en cuenta factores estacionales a la hora de operar. Para mi son algo secundario. Mientras la tendencia siga alcista, seguimos comprando.

Un saludo!