Si hay un aspecto del que se está hablando mucho en el mundo financiero durante las últimas semanas es de la posibilidad de asistir al primer recorte en los tipos de interés por parte de la Reserva Federal desde que la FED comenzó a subir las tasas en diciembre de 2015.

Si hay un aspecto del que se está hablando mucho en el mundo financiero durante las últimas semanas es de la posibilidad de asistir al primer recorte en los tipos de interés por parte de la Reserva Federal desde que la FED comenzó a subir las tasas en diciembre de 2015.

El debate en estos momentos ya no es si la FED rebajará tipos o no, sino cuándo lo hará. Ahora mismo el mercado otorga un 68% de probabilidades de que la FED recorte los tipos de interés en su reunión de julio (las probabilidades de que lo haga en la reunión de junio que tendrá lugar la próxima semana se han reducido al 23,3%).

Con los tipos de interés en boca de todos, ayer escuché a un analista en la CNBC recalcar que «…las dos últimas veces en que la FED redujo los tipos de interés fue en los años 2001 y 2007. Tras ello vimos que las acciones perdieron la mitad de su valor…».

Es cierta esta afirmación, pero no es menos cierto que si miras más allá en el tiempo, también puedes ver cómo no siempre que se han recortado los tipos de interés el mercado de valores ha retrocedido.

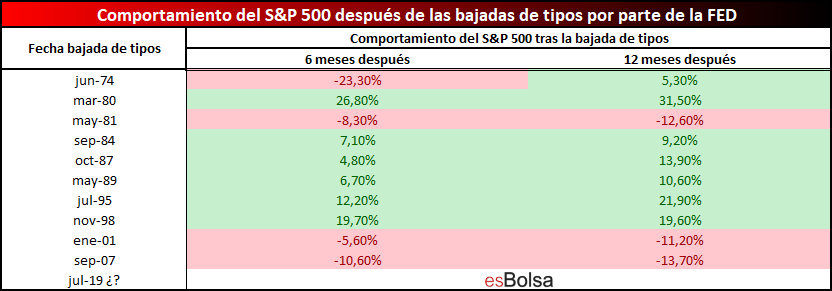

Desde los años 70 ha habido diez recortes de tipos que tuvieron lugar después de al menos una subida de tipos de interés. La siguiente imagen representa el comportamiento del S&P 500 transcurridos 6 meses y 12 meses desde que la Reserva Federal bajase tipos desde los años 70.

Como se puede observar, si bien es cierto que los mercados retrocedieron en las dos últimas ocasiones que la Reserva Federal rebajó los tipos de interés, no es menos cierto que existen ocasiones en que las rebajas de los tipos de interés favorecieron a los mercados de valores.

Llegados a este punto, seguro que muchos de vosotros os estás preguntando qué provoca estas diferencias y sobre todo, cómo sabremos si la siguiente rebaja en los tipos de interés será negativa o positiva para los mercados. La respuesta la tenemos en los flujos monetarios.

Para no extenderme en exceso, si no conoces la utilidad de los indicadores de flujos monetarios para adelantarse a los movimientos de los mercados de valores, te recuerdo que puedes aprenderlos detalladamente en el capítulo 10 de mi libro El Código de Wall Street.

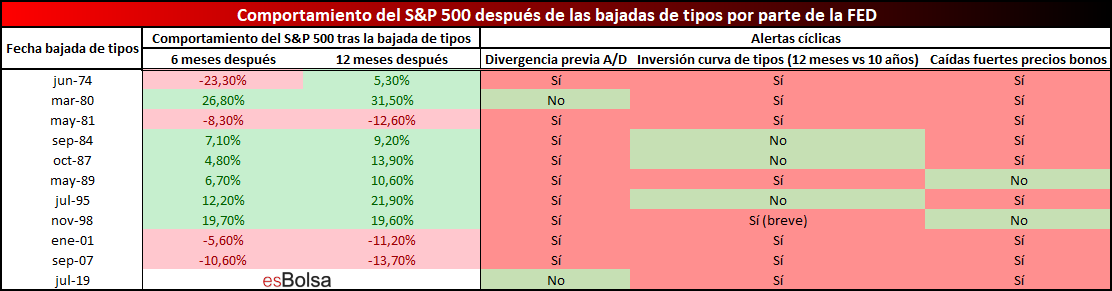

Dicho esto, la siguiente tabla es la misma que hemos visto anteriormente, pero le he añadido tres indicadores clave para el estudio de los flujos monetarios. Estos son:

- Línea avance descenso

- Curva de tipos

- Caídas fuertes en los precios de los bonos.

Para una fácil interpretación, he sombreado en rojo cuando cada una de estas alertas estaba encendida (alertando de posibles problemas), y en verde cuando alguna de estas alertas no indicaba altas probabilidades de problemas graves para la renta variable.

Si nos fijamos en la tabla, vemos que las ocasiones en las que una rebaja en los tipos de interés fue desfavorable para el mercado a 6 o a 12 meses (o ambos periodos) fue cuando todos los indicadores alertaban al unísono de que los mercados estaban en peligro. En cambio, cuando alguno de los tres indicadores de flujos monetarios no estaba encendido, el mercado subió 6 y 12 meses después de las rebajas de tipos de interés.

En los dos últimos precedentes en los que la FED bajó tipos (enero de 2001 y septiembre de 2007), todas las alertas (divergencias en la A/D, curva de tipos y bonos) estaban encendidas, lo que desencadenó retrocesos en los mercados de valores.

Las otras dos ocasiones en las que las bajadas de los tipos de interés vinieron unidas a todas las alertas de cambio de ciclo fueron en los años 1974 y 1981. En 1974 el mercado experimentó retrocesos de más de dos dígitos los 6 meses siguientes a la bajada de tipos. La bajada de tipos en 1981 fue seguida por caídas tanto en los 6 como en los 12 meses posteriores a la decisión

En las otras 6 ocasiones, ha habido alguno de los tres indicadores de flujos monetarios que apuntaba a que la bajada de tipos no sería un evento desfavorable para las bolsas.

En 1980 a pesar de la rebaja de tipos de interés por parte de la Reserva Federal, la línea avance/descenso indicaba que los flujos monetarios seguían favoreciendo a los mercados de valores y el mercado subió con fuerza durante los meses siguientes.

En los años 1984, 1987 y 1995 fue la curva de tipos la que no apuntaba hacia restricciones en los mercados de crédito que derivasen en problemas para los mercados de valores. En estos tres precedentes el mercado también subió después de la rebaja de tipos de interés por parte de la FED.

Por último en los años 1989 y 1998, la alerta en los flujos monetarios que no se activó fue la de los bonos. En los meses previos a las bajadas de tipos de finales de los 89 y 90 no se registraron incrementos notables en los rendimientos de la renta fija que favoreciesen una salida en masa del dinero de la renta variable.

Estudiados los precedentes y la influencia que los flujos monetarios tienen sobre los mercados de valores ante eventos como las bajadas de los tipos de interés, es momento de volver al presente.

Existe un fuerte debate sobre cómo afectará la bajada de tipos al mercado de valores esta vez. Es cierto que actualmente la curva de tipos está invertida y también es cierto que entre 2016 y 2018 los precios de los bonos han caído lo suficiente como para presentar su candidatura a ser una alternativa a la renta variable. Estas dos alertas están activadas actualmente.

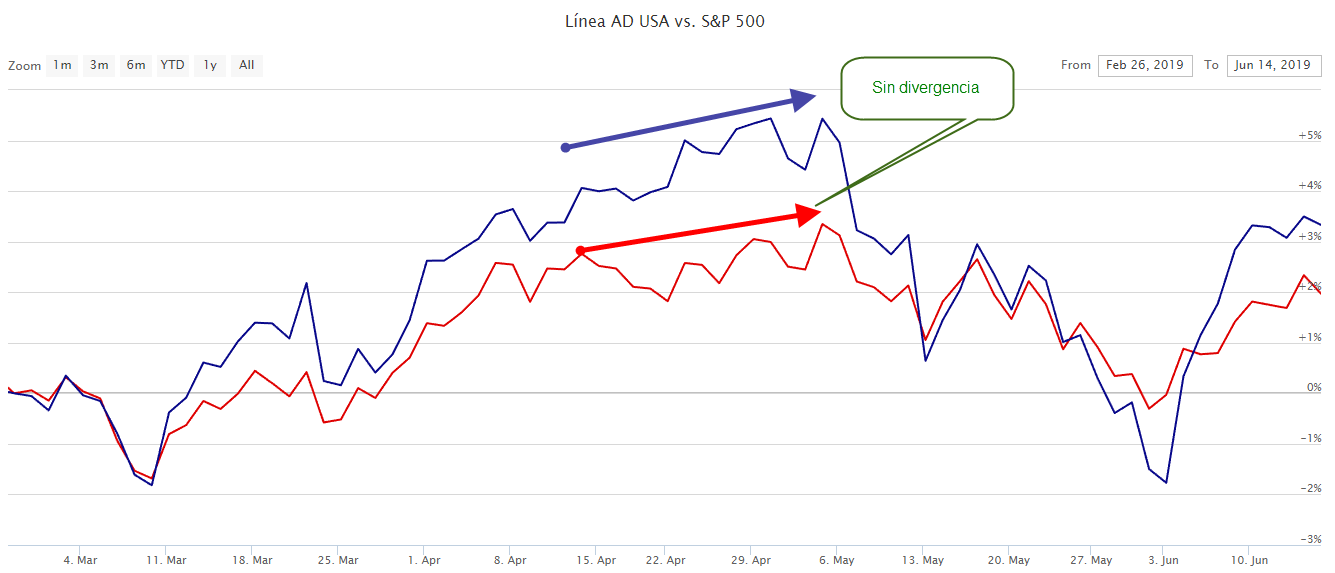

Pero hay un indicador que no favorece a que veamos fuertes retrocesos en los mercados de valores: la línea avance/descenso.

En los últimos máximos registrados por el mercado a finales de abril, la línea avance/descenso (que recordemos refleja el comportamiento conjunto de todos los valores cotizados en las bolsas de Nueva York) acompañaba el movimiento alcista de los índices.

Esta situación indica que el movimiento alcista, está respaldado por el conjunto del mercado y no solo por los grandes valores (como suele suceder en las fases finales de los ciclos alcistas).

A diferencia de lo acontecido en 2001 y 2007, esta posible rebaja de los tipos de interés por parte de la Reserva Federal no viene acompañada por todas las alertas de cambio de ciclo (no tenemos divergencia en la línea avance/descenso). Esta es una diferencia notable, ya que como hemos visto en el artículo, históricamente una rebaja en los tipos de interés sin que estén todas las alertas encendidas ha resultado en un estímulo para las bolsas de valores.

En el caso de que veamos al mercado superar sus máximos de abril sin la compañía de la línea avance/descenso, un recorte en los tipos de interés podría resultar peligroso ya que sí coincidirían las tres alertas. Pero atendiendo a los precedentes, mientras la línea avance/descenso no se una al resto de alertas, una nueva bajada en los tipos de interés tiene más probabilidades de ser un estímulo para las bolsas que una confirmación de problemas.

Feliz fin de semana.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()