Cada tarde de domingo durante el mes de agosto tengo programadas unas «quedadas» que siempre suelo guardar como las más interesantes del año. Desde hace tiempo y cada tarde del último día de la semana, aprovechando que estoy en Javea veraneando y que éste es un destino para muchos operadores de la «city» londinense, solemos reunirnos en torno a unos refrescos cada semana para hablar de los mercados.

Cada tarde de domingo durante el mes de agosto tengo programadas unas «quedadas» que siempre suelo guardar como las más interesantes del año. Desde hace tiempo y cada tarde del último día de la semana, aprovechando que estoy en Javea veraneando y que éste es un destino para muchos operadores de la «city» londinense, solemos reunirnos en torno a unos refrescos cada semana para hablar de los mercados.

Este pasado domingo, la conversación vino marcada por la caída del mercado de valores chino, una situación que ya fue tratada aquí hace unos días y que preocupa a más de un gestor de fondos en la city ya que considera que esta debilidad en las bolsas del gigante asiático podría tener un efecto extremadamente nocivo sobre las bolsas del resto del mundo. Es decir, hay gestores que consideran al mercado chino como un indicador adelantado de lo que podría pasar en las bolsas del resto del mundo, un tema que también es recurrente en la prensa económica especializada y en lo que no estoy de acuerdo por lo que voy a exponer a continuación.

Si analizamos la historia, el mercado chino ha tenido históricamente muy poca correlación con respecto a las principales bolsas del mundo, es decir, la bolsa China (como otros muchos emergentes) va un poco a «su aire», mientras que las bolsas de mercados desarrollados sí que suelen mostrar una mayor correlación (dependencia unas de otras).

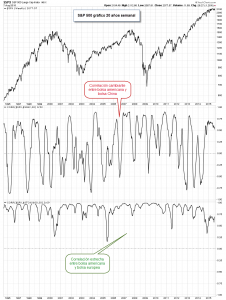

Para verlo, al lado de estas líneas podéis ver un gráfico que se compone de tres partes. En la zona superior podéis ver el gráfico del S&P 500 en los últimos 20 años. Debajo de él, tenemos la correlación que la bolsa de Shanghái ha tenido en el transcurso del tiempo con respecto al mercado americano. Recordad que este indicador de correlación oscila entre 1 (correlación fuerte) y -1 (correlación débil). Es decir, una correlación positiva significa que ambos mercados se mueven en la misma dirección y una correlación negativa significa que se mueven en direcciones opuestas.

Para verlo, al lado de estas líneas podéis ver un gráfico que se compone de tres partes. En la zona superior podéis ver el gráfico del S&P 500 en los últimos 20 años. Debajo de él, tenemos la correlación que la bolsa de Shanghái ha tenido en el transcurso del tiempo con respecto al mercado americano. Recordad que este indicador de correlación oscila entre 1 (correlación fuerte) y -1 (correlación débil). Es decir, una correlación positiva significa que ambos mercados se mueven en la misma dirección y una correlación negativa significa que se mueven en direcciones opuestas.

Los mercados de Estados Unidos y China han oscilado violentamente en los últimos 20 años en términos de correlación. A veces se mueven a la par pero otras muchas veces no. Es decir, los movimientos entre la bolsa del gigante asiático y los mercados americanos no muestran ninguna dependencia histórica. La correlación es cambiante.

Esto contrasta y mucho con el último indicador de la tabla que muestra la correlación entre el S & P 500 y el promedio europeo EuroStoxx. Hay una fuerte correlación positiva entre los mercados europeos y americanos que nos dice que lo que sucede a ambos lados del charco tiene un impacto mucho más grande en ambos mercados que las repercusiones que puedan tener los movimientos de la bolsa de China.

Es decir, la reflexión de «si la bolsa China va mal el resto de bolsas también irán mal» me parece una reflexión precipitada atendiendo a los antecedentes históricos en los que la bolsa China ha ido «a su aire» siguiendo una relación cambiante con las bolsas de los mercados desarrollados.

El mercado de valores de China como ya dije hace unas semanas no me parece apto para la inversión porque su tendencia bajista no favorece a los inversores, pero de ahí a hablar de que esa debilidad se trasladará al resto del mundo hay una diferencia notable. Históricamente la bolsa China ha seguido en ocasiones un camino muy diferente al de los mercados desarrollados sin que esto suponga un trauma en las principales bolsas del mundo. No es raro ver periodos en los que la bolsa china sube y los mercados desarrollados bajan y viceversa, donde la bolsa de China baja y el resto de mercados desarrollados sostienen tendencias alcistas como en la actualidad.

Recuerda que voy a lanzar un Fondo de Inversión cuya política de inversión será invertir en los mercados, sectores y valores con mejor comportamiento del mundo.

Si estás interesado en este Fondo de Inversión global puedes encontrar más información pulsando en el siguiente enlace.

Fondo de inversión: ESB Selección Global

![]()