Como sabéis, en las últimas semanas estamos insistiendo mucho en la importancia de exponernos más a valores grandes que a valores pequeños. La razón es sencilla, en este 2014 los valores grandes están funcionando mejor que los valores pequeños, de forma que si estamos más expuestos a valores de gran capitalización, el rendimiento resulta más favorable que si estamos expuestos a valores de pequeña capitalización.

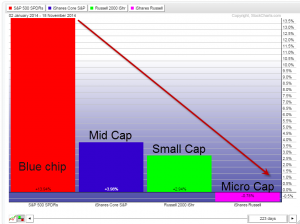

En la tabla que podéis ver al lado de estas líneas se puede comprobar el rendimiento desde que empezase el año del S&P 500 (área roja), como índice más representativo de los valores grandes. A su lado en color azul aparecen los valores de mediana capitalización, que son aquellos cuyo tamaño es inferior al de los «Blue chip» pero superior a los valores más pequeños. Sobre la tabla también se representa con un área verde el comportamiento en este 2014 de los valores pequeños (Russell 2000) y por último el área rosa corresponde a los micro-cap, valores que en España conocemos como «chicharros» y que englobaría a los valores más pequeños del mercado.

En la tabla que podéis ver al lado de estas líneas se puede comprobar el rendimiento desde que empezase el año del S&P 500 (área roja), como índice más representativo de los valores grandes. A su lado en color azul aparecen los valores de mediana capitalización, que son aquellos cuyo tamaño es inferior al de los «Blue chip» pero superior a los valores más pequeños. Sobre la tabla también se representa con un área verde el comportamiento en este 2014 de los valores pequeños (Russell 2000) y por último el área rosa corresponde a los micro-cap, valores que en España conocemos como «chicharros» y que englobaría a los valores más pequeños del mercado.

Como se puede apreciar en la imagen, cuanto menor es la capitalización, peor está siendo el desempeño en este 2014. Mientras que los grandes valores se han revalorizado casi un 14% en lo que llevamos de año, los valores más pequeños (que son mayoría en el mercado) apenas han logrado subir, o incluso en el caso de los «Micro-cap», su balance en este 2014 se mantiene en terreno negativo. Esto hace que aunque el balance anual del S&P 500 resulte muy positivo en este 2014, la mayoría del mercado (que se compone de valores pequeños y súper pequeños) no haya vivido ni de lejos la misma suerte.

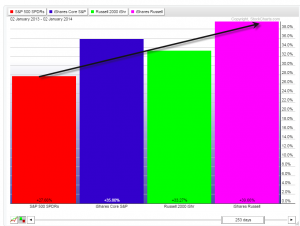

Debéis conocer que generalmente, en los ciclos alcistas, los valores pequeños tienden a hacerlo mejor que los grandes, como ejemplo, al lado de estas líneas podéis ver el resultado de la misma tabla en 2013, con un comportamiento claramente superior de los valores pequeños con respecto a los grandes Blue Chip. Los valores medianos y pequeños rindieron entre un 6% y 8% más que los grandes valores, mientras que los valores súper pequeños, rindieron la nada despreciable cifra de casi un 40%, lo que supone un 13% mejor que el comportamiento de los Blue Chip.

Debéis conocer que generalmente, en los ciclos alcistas, los valores pequeños tienden a hacerlo mejor que los grandes, como ejemplo, al lado de estas líneas podéis ver el resultado de la misma tabla en 2013, con un comportamiento claramente superior de los valores pequeños con respecto a los grandes Blue Chip. Los valores medianos y pequeños rindieron entre un 6% y 8% más que los grandes valores, mientras que los valores súper pequeños, rindieron la nada despreciable cifra de casi un 40%, lo que supone un 13% mejor que el comportamiento de los Blue Chip.

Se podría pensar que la debilidad relativa actual de la gran mayoría de valores puede resultar dañina para el mercado ya que este ofrece síntomas de debilidad en la mayoría de participes del mercado (tema tratado en el artículo «Síntomas de debilidad en la línea avance/descenso»).

Es cierto que la situación “real” para la mayoría de los partícipes del mercado no es tan positiva como la que muestra el S&P 500, ahora bien, tampoco es que sea un drama ya que estamos hablando de algo que perfectamente podría ser un factor “puntual”. Me explico, tal y como desarrollo en mi libro El código de Wall Street, son necesarios varios factores para un cambio de ciclo. Uno de ellos es la debilidad en los valores «secundarios» que hemos visto hoy, pero otro muy importante es que el dinero necesita una alternativa a la renta variable para sacar partido y que haya un trasvase de fondos. Esto se produce históricamente tras una fuerte caída del precio de los bonos (subida de su rentabilidad). Esto causa salidas masivas de dinero de la renta variable hacia la renta fija produciendo esos “crash históricos” que todos recordamos en los grandes índices.

Ahora mismo, la rentabilidad de los bonos se mantiene en niveles mínimos, lo que hace muy poco probable ese trasvase a gran escala que genere un nuevo mercado bajista de gran calado en las bolsas de valores. Obviamente en este contexto podemos tener descansos dentro de este ciclo alcista, pero no se cumplen todos los ingredientes para un nuevo mercado bajista de gran calado.

Para terminar, me gustaría mostraros que la debilidad relativa en los small-caps resulta algo que no siempre es tan negativo como nos quieren hacer ver y que perfectamente puede ser un factor más de la naturaleza del mercado. Utilizando el Russell 2000 como referencia para los small-caps, podemos ver el comportamiento relativo de los small-caps con respecto al índice S & P 500 en el actual ciclo alcista.

El gráfico que podéis ver al lado de estas líneas representa el ratio Small cap/Blue chip. Si la línea sube, los small cap lo hacen mejor que los valores grandes, si la línea cae, los small cap lo hacen peor que los valores grandes.

El gráfico que podéis ver al lado de estas líneas representa el ratio Small cap/Blue chip. Si la línea sube, los small cap lo hacen mejor que los valores grandes, si la línea cae, los small cap lo hacen peor que los valores grandes.

Como se puede apreciar, efectivamente, ahora mismo los small cap lo hacen peor que los grandes valores, pero esto es algo que también sucedió en 2011 y la primera mitad de 2012 sin que ello supusiera un gran problema para que el ciclo alcista siguiese su rumbo (el gráfico inferior representa al S&P 500).

Hay momentos del mercado, en los que los valores pequeños lo hacen peor que los grandes, y hay otros en los que los valores pequeños lo hacen mejor que los grandes (como por ejemplo 2009 y 2010, junto al ya repasado 2013). Es totalmente cierto que un mercado alcista es más saludable (y agradecido con el inversor) cuando los valores pequeños acompañan el ciclo alcista rindiendo a un ritmo superior, de hecho, suele ser lo normal. Pero hay veces que por alguna situación puntual, esto no sucede así, y no queda otra que adaptarse a la realidad. Esa es la razón por la que ahora mismo preferimos «Blue chip» en cartera que «Small cap».

Si la debilidad de los valores pequeños se alargase mucho en el tiempo y llegase a coincidir con una subida acusada de la rentabilidad de los bonos, podríamos hablar de problemas para el actual ciclo alcista, pero tal y como expliqué a mediados de octubre, la situación actual de los bonos no provoca el escenario idóneo para un nuevo mercado bajista de forma inminente.

De esta forma, y mientras la rentabilidad de los bonos se mantenga en niveles bajos, la debilidad de los small cap resulta una situación más del mercado, a la que debemos de adaptarnos sobreponderando valores grandes con respecto a pequeños hasta que se invierta la situación.

Todos los necesarios para adelantarnos a mercados bajistas vienen explicados en detalle en mi libro “El código de Wall Street”.