![]() En la jornada de hoy vamos a volver a hablar de un patrón estacional que en España no es muy conocido, pero que he escuchado nombrar a operadores estadounidenses en más de una ocasión. Este patrón los anglosajones lo conocen como “January Trifecta” (yo lo llamaré triple efecto enero) y consiste en la combinación de tres patrones muy seguidos por los operadores de renta variable internacional durante el mes de enero como son:

En la jornada de hoy vamos a volver a hablar de un patrón estacional que en España no es muy conocido, pero que he escuchado nombrar a operadores estadounidenses en más de una ocasión. Este patrón los anglosajones lo conocen como “January Trifecta” (yo lo llamaré triple efecto enero) y consiste en la combinación de tres patrones muy seguidos por los operadores de renta variable internacional durante el mes de enero como son:

- Barómetro de enero:

Viejo refrán de Wall Street que dice que lo que suceda en enero en las bolsas, marcará el transcurso del año bursátil. Es un patrón estacional que ya hemos estudiado aquí y que muestra un espectacular resultado puesto que el 90% de las ocasiones que enero ha resultado positivo, el año ha terminado con alzas para el S&P 500

- Rally de Santa Claus

Otro patrón estacional del que hemos hablado largo y tendido en este blog y que genera alzas en los mercados en casi el 80% de las ocasiones.

- Comportamiento del mercado en los 5 primeros días del año

Este patrón también muy seguido en la gran manzana, consiste en que, si los cinco primeros días de enero son alcistas, el resto del año también ha terminado siendo positivo en un 81% de las ocasiones.

El triple efecto enero (January Trifecta) se activa cuando estos tres patrones coinciden en positivo en un mismo año y este 2017 lo ha sido, al anotarse el mercado un 1,79% durante el mes de enero, un 0,4% en el Rally de Navidad y un 1,3% en los primeros 5 días del año.

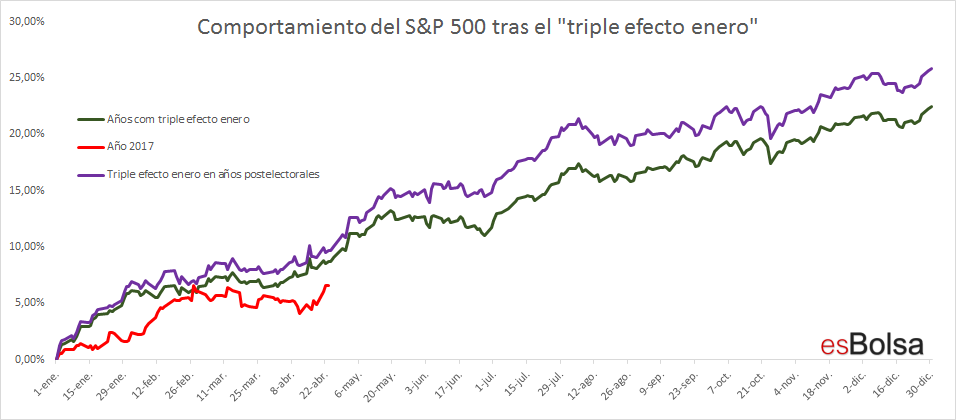

He recopilado datos desde el año 1950 y he preparado la siguiente gráfica que muestra el rendimiento promedio histórico del S & P 500 en los años que ha habido triple efecto enero (como en este 2017) con una línea verde. Además, he añadido una línea morada que muestra el rendimiento promedio histórico del S & P 500 en los años postelectorales que ha habido triple efecto enero. Por último, la línea roja representa el comportamiento del S&P 500 en este 2017.

En lo que llevamos de este 2017 el S & P 500 está siguiendo muy de cerca el comportamiento medio de sus hermanos “trifecta”. Incluso la pequeña debilidad en la segunda mitad de marzo se vio reflejada en este 2017 al igual que en el patrón histórico. Durante abril el patrón apuntaba a que el mercado debía retomar las alzas a medida que la segunda temporada de resultados del ejercicio va avanzando. Esto también ha sucedido en este 2017 y caso de seguir el patrón, podría extenderse hasta finales de mayo o principios de junio.

Los años en los que han coincidido los tres patrones estacionales más importantes de enero, el rendimiento del mercado ha sido brillante, alcanzándose rentabilidades de dos dígitos con pocos periodos de debilidad. Esto ha sido así hasta en años postelectorales.

Está por ver si este 2017 estará a la altura de sus hermanos, pero hasta el momento los síntomas que trasmite el mercado son muy positivos como demuestra la salud de las actuales alzas (línea avance/descenso).

Como siempre os digo, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()