Hago un pequeño paréntesis en mis vacaciones para comentar un aspecto que considero digno de mención.

Aunque los medios de comunicación se han apresurado esta semana a declarar un nuevo récord histórico para el S&P 500, esta vuelta a zona de máximos históricos en el S&P 500 nos ha dejado un aspecto del que no se habla tanto pero que, en mi opinión, tiene su importancia.

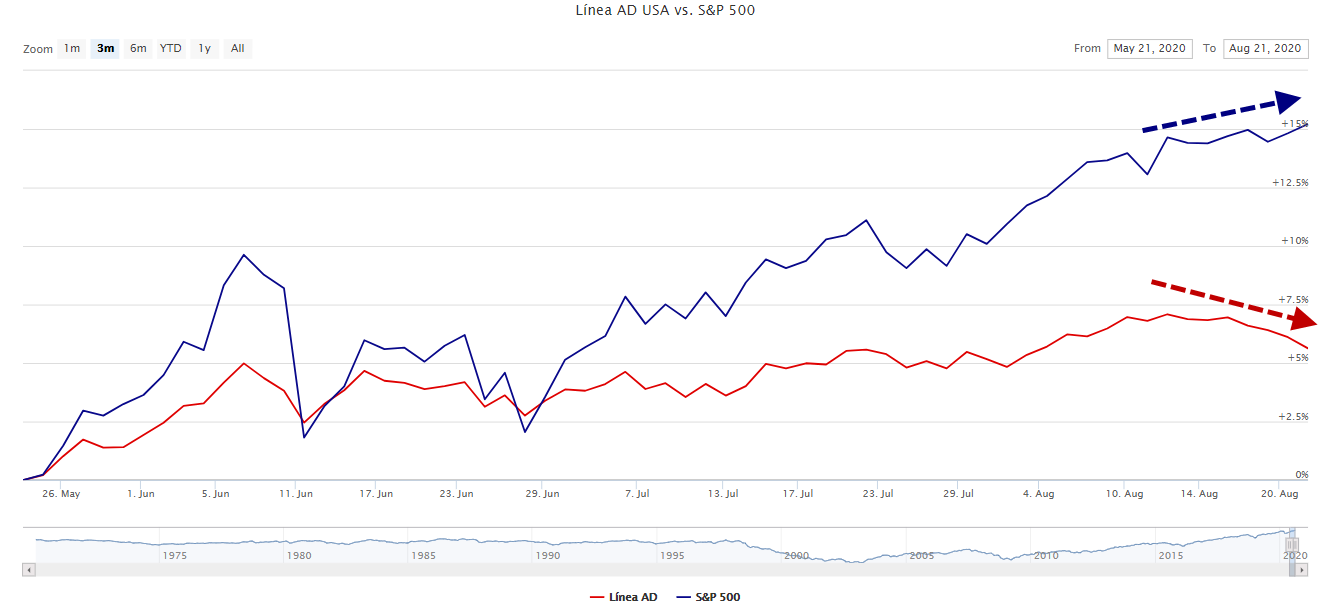

Desde hace semanas hemos estado viendo cómo la línea avance/descenso ha ido superando máximos acompañando al S&P 500 en la escalada, lo que nos ha llevado a estar continuamente buscando opciones de compra en renta variable durante los últimos meses.

No obstante, en las últimas jornadas estamos viendo cómo la línea avance/descenso está mostrándose incapaz de seguir el movimiento al alza del S&P 500 generando una evidente divergencia entre la amplitud y el S&P 500.

Recordemos que la línea ascenso-descenso es la diferencia entre el número de valores que ascienden y el número de valores que descienden. Cuando este indicador empieza a perder su tendencia alcista y los índices norteamericanos siguen subiendo, estamos ante una divergencia negativa, lo que indica que el mercado en su conjunto no está respaldando el movimiento alcista de los índices (muy sesgados por el comportamiento de los grandes valores) aumentándose con ello las probabilidades de que los mercados se vean en problemas.

Aunque la divergencia en la línea avance/descenso actual no es muy grande y podría anularse en breve, quería comentar esta situación, ya que esta divergencia nos hace de nuevo tomar una postura de cautela en la que, mientras no veamos a la línea avance/descenso establecer nuevos máximos, pospondremos las nuevas compras en el mercado de valores. Los valores que se tengan en cartera se pueden a mantener, pero solo sería aconsejable formalizar nuevas compras de acciones si la amplitud vuelve a superar máximos (¡ojalá sea pronto!).

De esta forma logramos protegernos de un escenario desfavorable a un coste muy bajo, ya que si la amplitud vuelve a superar máximos (ahora mismo no está lejos y por tanto no podemos descartar que el mercado recupere en breve) volveríamos a tomar una postura compradora.

Ojalá la situación actual no tenga nada que ver con la última divergencia en la amplitud que vimos a principios de año (e incluso otras como en 2007 y 2000) y veamos a la línea avance/descenso superar máximos pronto.

Cabe resaltar que hay algunas diferencias con respecto a los citados precedentes. Por ejemplo, a diferencia de entonces, en los últimos meses la rentabilidad de la renta fija ha visto caer sus intereses cuando antes del COVID y en 2007 y 2000 estos venían aumentando. Esto hace que, actualmente y a diferencia de entonces, los flujos monetarios apenas tengan alternativa a la renta variable para obtener rentabilidad y, por ello, un posible retroceso en los mercados de valores podría no ser tan acusado como entonces.

Estas diferencias serán tratadas más detenidamente en el próximo video-informe de septiembre de esBolsa.com previsto para la primera semana de septiembre a la vuelta de las vacaciones.

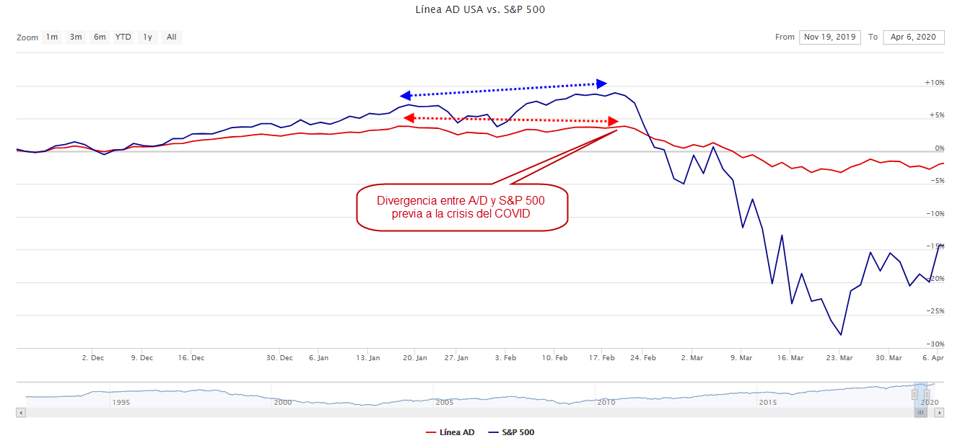

Divergencia entre A/D y S&P 500 previa al crash del COVID19:

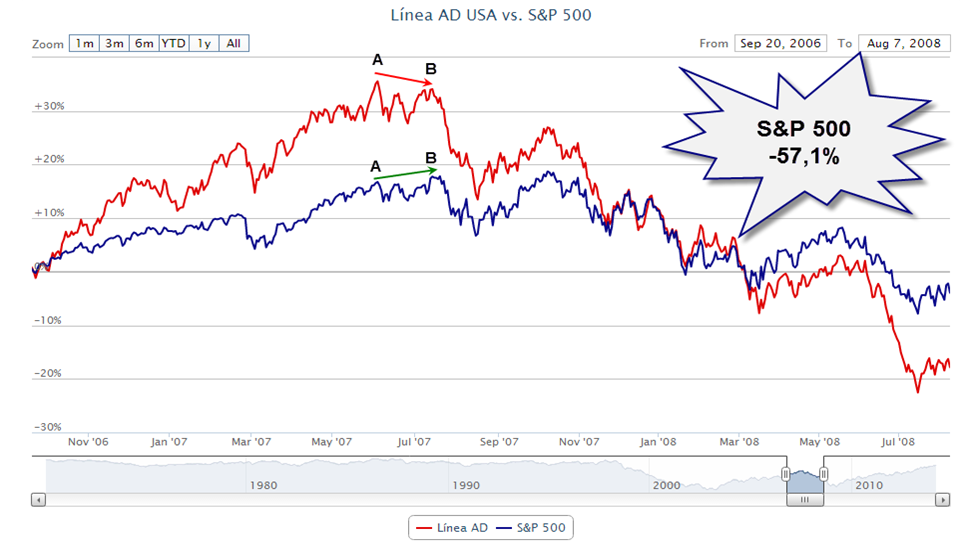

Divergencia entre A/D y S&P 500 previa a la crisis financiera 2007/2008:

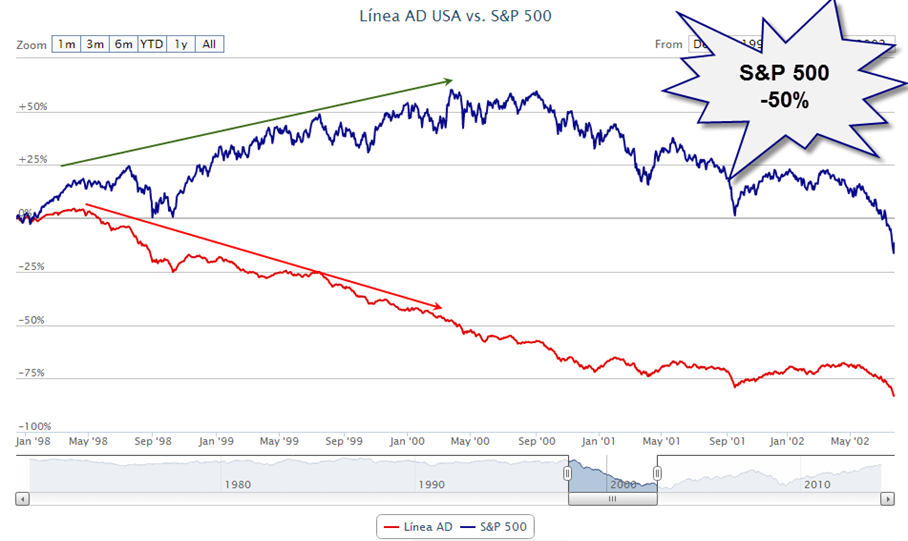

Divergencia entre A/D y S&P 500 previa estallido crisis «puntocom»:

Recuerda que si quieres aprender todo lo relacionado con el estudio de los flujos monetarios que generan mercados alcistas y bajistas, puedes aprenderlo en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()