Con un panorama en los mercados de valores que sigue siendo indiscutiblemente alcista, podemos dedicar artículos a otros aspectos que creo que son interesantes. Desde que la Reserva Federal subiese los tipos de interés el pasado miércoles 14 de junio he estado pensando en la inflación. Creo que la FED está buscando respaldo a su tesis inflacionista en los lugares equivocados. O, mejor dicho, está haciendo caso omiso a la realidad que refleja la evolución de los precios de las materias primas.

Con un panorama en los mercados de valores que sigue siendo indiscutiblemente alcista, podemos dedicar artículos a otros aspectos que creo que son interesantes. Desde que la Reserva Federal subiese los tipos de interés el pasado miércoles 14 de junio he estado pensando en la inflación. Creo que la FED está buscando respaldo a su tesis inflacionista en los lugares equivocados. O, mejor dicho, está haciendo caso omiso a la realidad que refleja la evolución de los precios de las materias primas.

El índice Thomson Reuters/Jefferies CRB Index (en adelante índice CRB) incluye 19 materias primas que van desde energéticas, metales industriales, metales preciosos y los productos agrícolas. El ETF que replica a este índice (DBC:US) se encuentra en una tendencia bajista que le ha llevado recientemente a situarse en zonas de mínimos anuales.

Me sorprende que la Sra. Yellen dijese la semana pasada en la reunión de la FED que considera que la disminución en los precios de las materias primas y la inflación como transitoria. Tal vez pueda ser así mirando el contexto lateral de los últimos meses (lateralidad que técnicamente ha llegado a su fin tras la rotura de soportes), pero revisando un gráfico de largo plazo que refleja mejor la realidad económica cíclica veremos por qué creo que la Sra. Yellen tiene un discurso acerca de la inflación que no se corresponde con la realidad, ya que, la caída de las materias primas, va «más allá» del retroceso actual.

Tal y como explico en mi libro “El código de Wall Street”, existe una relación inversa entre el comportamiento de las materias primas y el dólar.

Esta relación histórica se basa en el hecho de que los productos básicos están referenciados en dólares; cuando el dólar cae, los grandes productores cuya divisa es diferente al dólar aprovechan esa debilidad para llenar sus hangares, ya que les sale más “barato” comprar esos productos debido al factor cambio en la divisa. Por el contrario, cuando el dólar se fortalece resulta más caro en términos cambiarios comprar productos básicos y, por lo tanto, los grandes operadores de materias primas prefieren usar las reservas de sus hangares y disminuir sus volúmenes de compra.

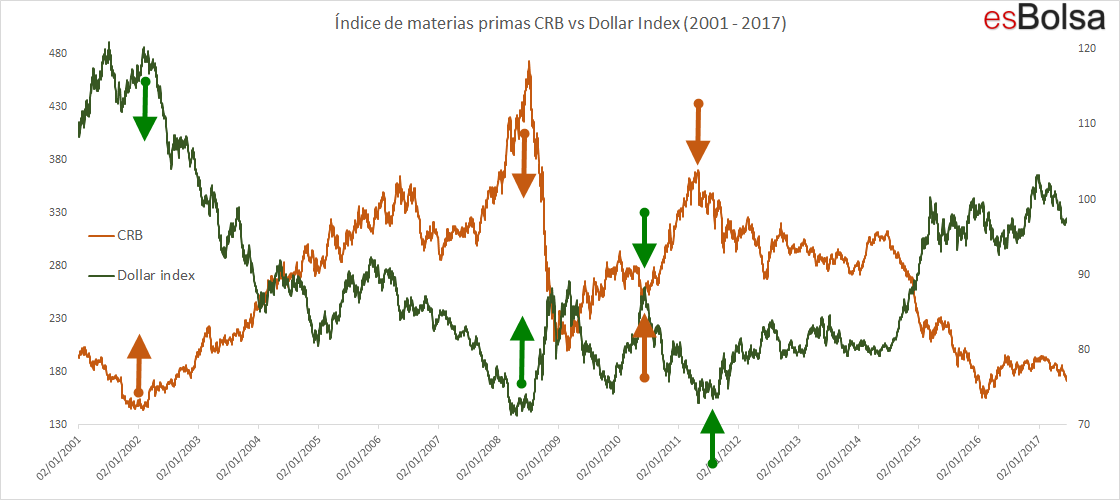

En el siguiente gráfico se muestra claramente cómo el dólar (línea verde) y las materias primas representadas por el índice CRB (línea marrón) siguen caminos opuestos.

Los precios de las materias primas aumentaron entre 2002 y 2008. Ese aumento fue principalmente el resultado de un dólar estadounidense débil. Cuando el dólar hizo mínimos en 2008 las materias primas alcanzaron sus máximos y solo han conseguido rebotar con pequeñas depreciaciones del billete verde en 2009 y 2010. Desde 2011, el tramo alcista de largo plazo en el dólar está produciendo una clara tendencia hacia la depreciación de las materias primas, por eso me sorprende que la Sra. Yellen dijese que la depreciación de las materias primas y la caída de la inflación es «transitoria», cuando el precio de las materias primas viene cayendo desde hace más de 6 años.

La buena noticia para los inversores es que diga lo que diga la FED, si los precios de las materias primas siguen bajistas, los rendimientos de los bonos tenderán a mantenerse en niveles bajos ya que el mercado más allá de lo que diga la FED, tiende a reaccionar a factores económicos consolidados y perspectivas realistas.

Unas materias primas bajistas son de todo menos un factor inflacionista. Sin riesgos de inflación es muy complicado que suban los rendimientos de los bonos. Bajos índices de inflación son casi sinónimo de bajos rendimientos en los bonos, lo que, a su vez, es un factor favorable para la renta variable, ya que, el escaso atractivo de la renta fija empuja a los flujos monetarios hacia las bolsas de valores en búsqueda de una mayor rentabilidad gracias a la revalorización de las cotizaciones.

Recordemos que los mercados de renta fija (bonos) y de renta variable (acciones) compiten por la liquidez existente en el mercado y, si los principales bonos ofrecen un cupón poco atractivo (gracias a una inflación controlada), la liquidez existente fluye hacia las bolsas de valores generando alzas en las mismas a medio plazo. Por el contrario, fuertes incrementos en los rendimientos de los bonos provocan un efecto llamada sobre el dinero depositado en la renta variable, lo que históricamente ha sido preludio de grandes mercados bajistas en la bolsa, como aprendemos en el curso on-line para inversores de esBolsa.com y en mi libro “El Código de Wall Street”.

Nuevo curso de bolsa online con Ricardo González

![]()