![Risk-Management[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/Risk-Management1-300x225.jpg) Una de las áreas de los mercados financieros más seguidas en las reuniones de los operadores institucionales para medir la aversión al riesgo que tienen los inversores es la evolución entre los diferenciales de los bonos de alto rendimiento (bonos de alto riesgo) con respecto a los bonos gubernamentales (bonos más seguros). Los bonos de alto rendimiento tienen un perfil de riesgo mucho más agresivo que el riesgo de los bonos soberanos. Los bonos de alto rendimiento se conforman con bonos de empresas e instituciones cuya situación financiera está en dificultades, aumentando así el riesgo de impago por su deuda. Obviamente, a mayor riesgo, mayor es el cupón que deben pagar por financiarse.

Una de las áreas de los mercados financieros más seguidas en las reuniones de los operadores institucionales para medir la aversión al riesgo que tienen los inversores es la evolución entre los diferenciales de los bonos de alto rendimiento (bonos de alto riesgo) con respecto a los bonos gubernamentales (bonos más seguros). Los bonos de alto rendimiento tienen un perfil de riesgo mucho más agresivo que el riesgo de los bonos soberanos. Los bonos de alto rendimiento se conforman con bonos de empresas e instituciones cuya situación financiera está en dificultades, aumentando así el riesgo de impago por su deuda. Obviamente, a mayor riesgo, mayor es el cupón que deben pagar por financiarse.

El ratio bonos de alto riesgo/bonos soberanos tiende a moverse con una gran correlación con la renta variable. Por lo tanto, cuando las acciones están subiendo, habitualmente la deuda de alto rendimiento se comporta mejor que la deuda soberana ya que los inversores tienen un apetito por el riesgo más elevado. A la inversa, la lógica se mantiene. Cuando las acciones bajan la deuda de alto rendimiento también es menos demandada ya que los inversores prefieren una mayor seguridad en los bonos gubernamentales.

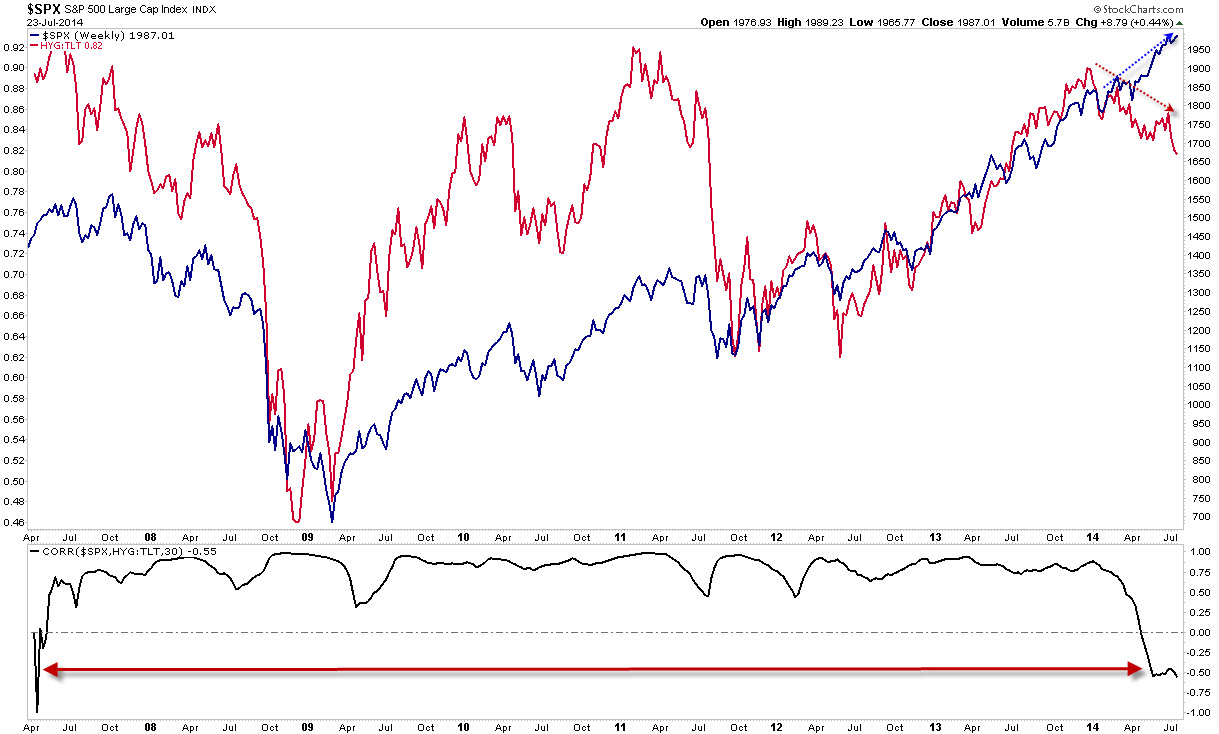

Durante las cuatro últimas semanas, hemos visto una divergencia entre los diferenciales de deuda (línea roja) y el (línea azul) S & P 500. Una línea roja ascendente significa que los inversores prefieren la deuda de alto riesgo (perfil más agresivo), mientras que una línea roja descendente significa una menor predisposición al riesgo y mayores apuestas hacia la deuda soberana.

Mientras que el S & P 500 ha mantenido su rally, la aversión al riesgo de los inversores medida por la ratio alto riesgo/bajo riesgo demuestra que ahora mismo los inversores son mucho más conservadores de lo que lo eran antes, es decir, la aversión al riesgo actual ya no es la misma que había hace unos meses.

La última vez que esto sucedió fue en el primer semestre de 2007, algo que se ve claramente en el indicador de correlación inferior, que muestra la correlación a treinta semanas existente entre el S&P 500 y los diferenciales de deuda. Claramente ambas líneas suelen a moverse en la misma dirección, pero en ocasiones puntuales desacoplan y es algo que debemos tener presente.

No digo con esto que vayamos a tener un cambio de ciclo ni mucho menos, de hecho, a día de hoy lo más probable es que pasadas unas semanas vuelva todo a la normalidad, ahora bien, hay un factor importante que también debe mejorar, y es la línea avance/descenso (indicador clave tratado en mi libro «El código de Wall Street».

El S&P 500 ha vuelto a zonas de máximos, pero la línea avance/descenso que es el resultado de un índice no ponderado (todos los valores tienen la misma importancia) nos dice que la inmensa mayoría de valores distan mucho de mostrar tan buen aspecto.

Esto significa que los que están tirando al alza son únicamente los grandes valores, y esta es una situación que también debería corregirse con el paso de las semanas/meses si el mercado quiere seguir subiendo de forma saludable. No es bueno que solo tiren al alza unos pocos valores, ya que históricamente los mercados alcistas sostenidos se dan con la mayoría de valores acompañando dichas alzas.

Podríamos decir, que la situación «real» no es tan positiva como la que muestra el S&P 500, ahora bien, tampoco es que sea un drama ya que estamos hablando de algo que perfectamente podría ser un factor «puntual».

Así pues, paciencia, ya que como comentamos en su día que esta debilidad puede tratarse de algo puntual, pero sería recomendable que con el paso de los meses, esta situación de apetito por el riesgo se recuperase.

Recuerda que todas las claves para adelantarnos a un mercado bajista de gran calado las tratamos en mi libro El código de Wall Street.