En lo que llevamos de año, el S & P 500 ha experimentado un cambio diario promedio del 0,55% en términos absolutos. Para saber si esto es mucho o poco en términos de volatilidad diaria, ayer los amigos de Bespokeinvest nos mostraban un interesante estudio que nos ofrece una perspectiva sobre el cambio diario promedio del S&P 500 desde el año 1928.

En lo que llevamos de año, el S & P 500 ha experimentado un cambio diario promedio del 0,55% en términos absolutos. Para saber si esto es mucho o poco en términos de volatilidad diaria, ayer los amigos de Bespokeinvest nos mostraban un interesante estudio que nos ofrece una perspectiva sobre el cambio diario promedio del S&P 500 desde el año 1928.

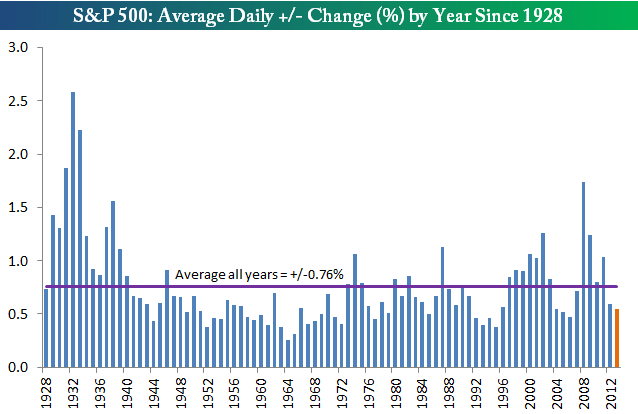

Como podréis ver en la siguiente imagen, el cambio diario promedio en el transcurso de la historia del índice ha sido del + / – 0,76%, por lo que el cambio promedio de este año se encuentra unos 20 puntos básicos por debajo de la media.

Este ha sido el año menos volátil que hemos tenido desde el inicio del mercado alcista en 2009, pero aún así, hemos tenido incluso más volatilidad que en el ciclo alcista de mediados de la década del 2000. Durante el mercado alcista 2003-2007, el S & P vio movimientos diarios medios del 0,54% en 2004, 0,52% en 2005 y 0.47% en 2006.

Al otro lado del charco, se habla mucho de la escasa volatilidad del mercado, algo que algunos dicen que es una situación «sin precedentes», pero los datos muestran que en realidad hubo 28 años desde 1928 en el que el movimiento diario promedio del S&P 500 fue menor del experimentado este año.

El año menos volátil de la historia fue 1964, cuando el S & P promedió un movimiento diario de ¡tan solo el + / – 0.26%! Esto podría resultar sorprendente, ya que el presidente Kennedy fue asesinado en noviembre de 1963, no obstante, ya hablamos hace poco en este blog, de que la bolsa no tiene la misma «sensibilidad» que los humanos en este tipo de sucesos…

El segundo año menos volátil llegó al año siguiente, en 1965, cuando el índice promedió un movimiento diario del + / – 0,31%.