El pasado 18 de septiembre, justo el día siguiente al comunicado del FOMC, os mostré cómo el dinero muy probablemente empezaría a fluir fuera de las bolsas de valores de EE.UU. (pulsa aquí para leer). Esto significa que las bolsas de valores de fuera de Estados Unidos desde ese momento experimentarían un comportamiento relativo más fuerte que las propias acciones americanas.

El pasado 18 de septiembre, justo el día siguiente al comunicado del FOMC, os mostré cómo el dinero muy probablemente empezaría a fluir fuera de las bolsas de valores de EE.UU. (pulsa aquí para leer). Esto significa que las bolsas de valores de fuera de Estados Unidos desde ese momento experimentarían un comportamiento relativo más fuerte que las propias acciones americanas.

En la mañana de hoy quiero mostraros las evidencias de este hecho (que ya es una realidad) mediante el uso de la fuerza relativa.

El gráfico que veréis a continuación muestra la relación entre el S & P 500 con respecto al ETF iShares EAFE en el último año. El ETF EAFE representa las acciones de fuera de Estados Unidos, es decir, aquellas que cotizan en Europa, Asia Pacífico y en el próximo Oriente. Una línea ascendente significa un mejor comportamiento de las bolsas de Estados Unidos, y una línea decreciente significa un mejor comportamiento de las bolsas de fuera de Estados Unidos.

Tras aumentar entre los meses de enero y junio, la relación de EE.UU. / EAFE alcanzó su punto máximo en julio y ha disminuido desde entonces. La relación ha roto una línea de tendencia creciente, y esto pone de manifiesto que el péndulo ha oscilado en su asignación de activos hacia los mercados desarrollados de fuera de Estados Unidos.

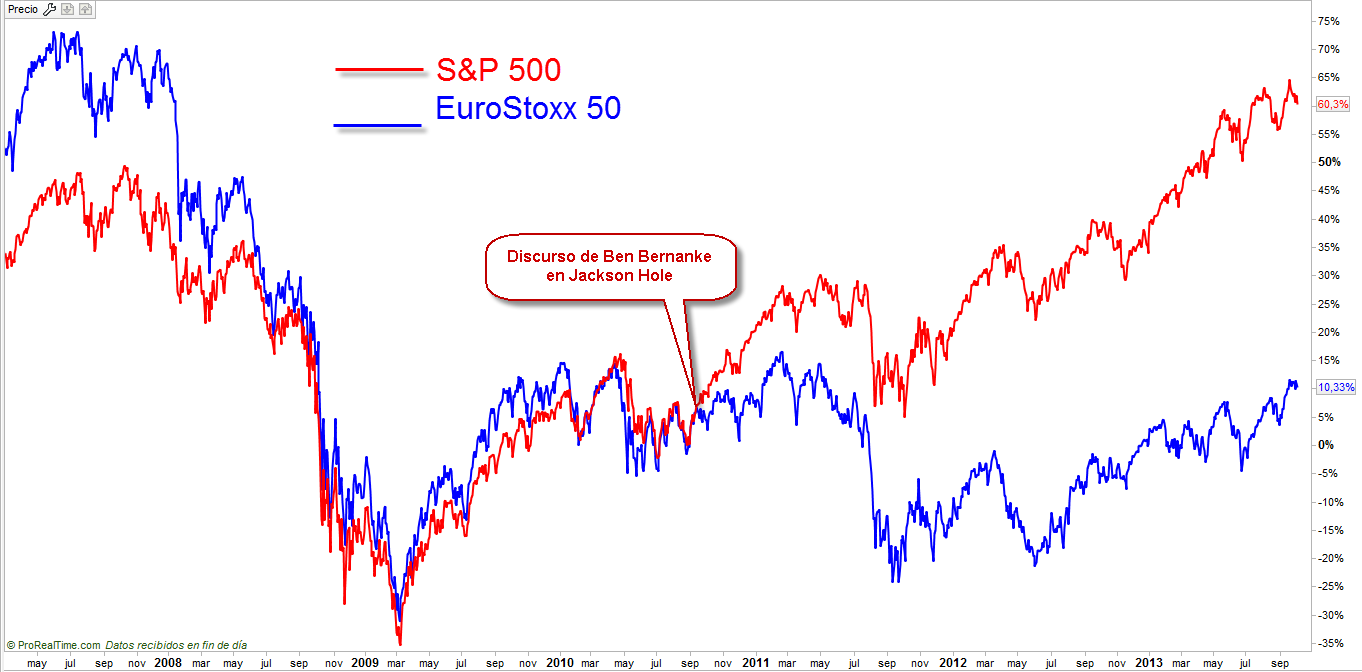

Detrás de este cambio en la asignación de activos a nivel internacional, está la debilidad del dólar tal y como hablamos hace unos días. Un dólar débil hace menos interesantes a las bolsas de valores americanas, y es por ello que desde hace semanas nuestro punto de mira ha girado más hacia Europa y Asia, cambiando el patrón seguido en los últimos años, que se ha caracterizado por tener un claro predominio de las bolsas americanas, cuyo rendimiento ha sido claramente superior a nivel global desde una fecha clave, 27 de agosto de 2010.

Aquel día, Ben Bernanke insinuó que la Reserva Federal daría comienzo a una segunda ronda de flexibilización cuantitativa, algo que finalmente daría comienzo en noviembre de 2010, la de sobra conocida por todos como QE2.

He igualado el rendimiento de ambos índices desde dicha fecha para que empiecen el camino en igualdad de condiciones. Antes de ese punto, el comportamiento de ambos mercados era bastante similar, incluso en el inicio del mercado alcista en 2009 ambos mercados parecían seguir el mismo rumbo, pero observamos cómo desde el discurso de Ben Bernanke en Jackson Hole ambos índices han seguido caminos opuestos.

Esto es algo que podría estar empezando a cambiar como hemos comentado al inicio de este post. A estas alturas es imposible saber hasta qué punto se reducirán las diferencias, pero lo que sí que está claro es que tras el comunicado del FOMC podría haberse producido otro punto de inflexión.

¡Un saludo y feliz viernes!

Director general de esBolsa.com y Gestor de Carteras en Dif Broker.