Durante las últimas horas, diferentes inversores me han preguntado cómo puede ser que con una línea avance/descenso que estableció nuevos máximos la semana pasada adelantándose al S&P 500 en lograr este hito, un índice de amplia representación de pequeñas compañías como el Russell 2000 muestre una clara debilidad relativa.

Durante las últimas horas, diferentes inversores me han preguntado cómo puede ser que con una línea avance/descenso que estableció nuevos máximos la semana pasada adelantándose al S&P 500 en lograr este hito, un índice de amplia representación de pequeñas compañías como el Russell 2000 muestre una clara debilidad relativa.

Hoy hablaremos de ello, ya que hay diferentes aspectos que influyen en el pobre comportamiento del Russell 2000. Recordemos que este índice es usado como referencia para medir el estado de salud de los small cap. El Russell 2000 es un subíndice del Russell 3000 y engloba a las 2000 empresas más pequeñas de este índice, de forma que los 2000 componentes suman un 8% de la capitalización total del Russell 3000.

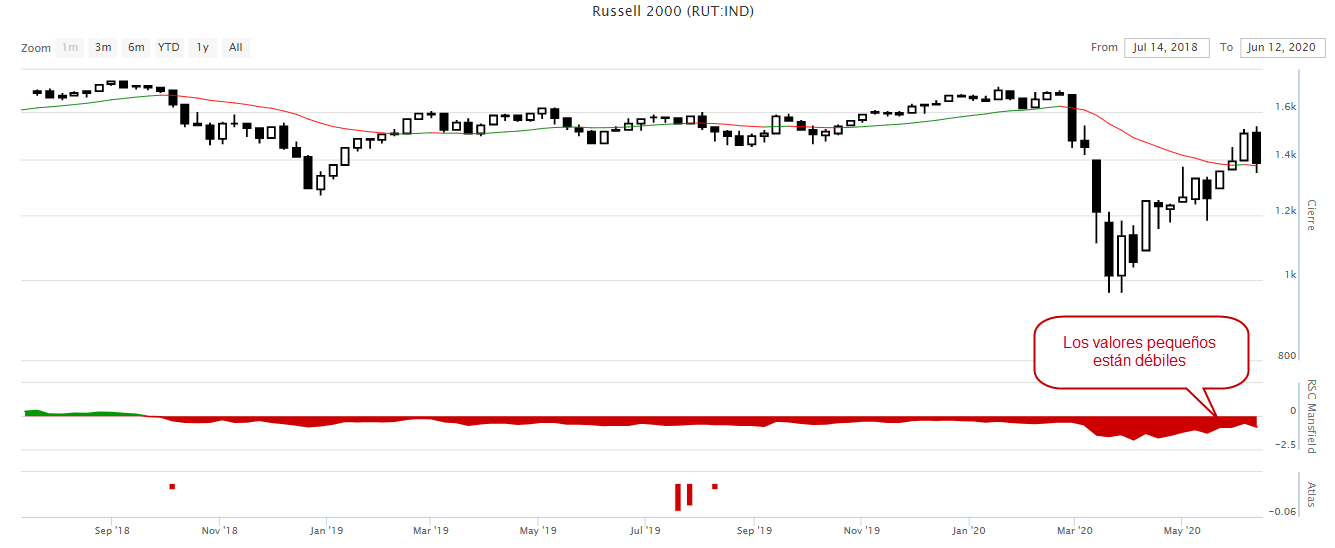

Revisemos el gráfico del Russell 2000.

En él observamos claramente cómo desde septiembre de 2018 los small cap son un grupo de valores débil. Mientras que el S&P 500 (índice de grandes compañías) opera aproximadamente un 4% por encima de los niveles de septiembre de 2018, el Russell 2000 acumula pérdidas del 18,5%. Este mal comportamiento de los small cap es cuanto menos llamativo, pero hay varias circunstancias estructurales que lo explican. Vamos a verlas.

No debemos olvidar que el Russell 2000, aunque efectivamente muestra el comportamiento de valores pequeños, también es un índice ponderado. En concreto, las compañías financieras ponderan en este índice un 15,5%.

Aquí está la primera de las claves. Tal y como he explicado aquí en alguna ocasión, las empresas financieras son muy sensibles a los rendimientos de la renta fija. Cuando los rendimientos de la renta fija disminuyen, los márgenes de beneficio de las empresas financieras también bajan. En cambio, unos crecientes rendimientos de la renta fija, aumenta los márgenes de beneficio de las empresas financieras.

Desde finales del pasado verano de 2018 hemos visto fuertes caídas en los rendimientos de la renta fija global, lo cual ha perjudicado especialmente a las empresas financieras y, dado su peso dentro del Russell 2000, también se ha trasladado a este índice.

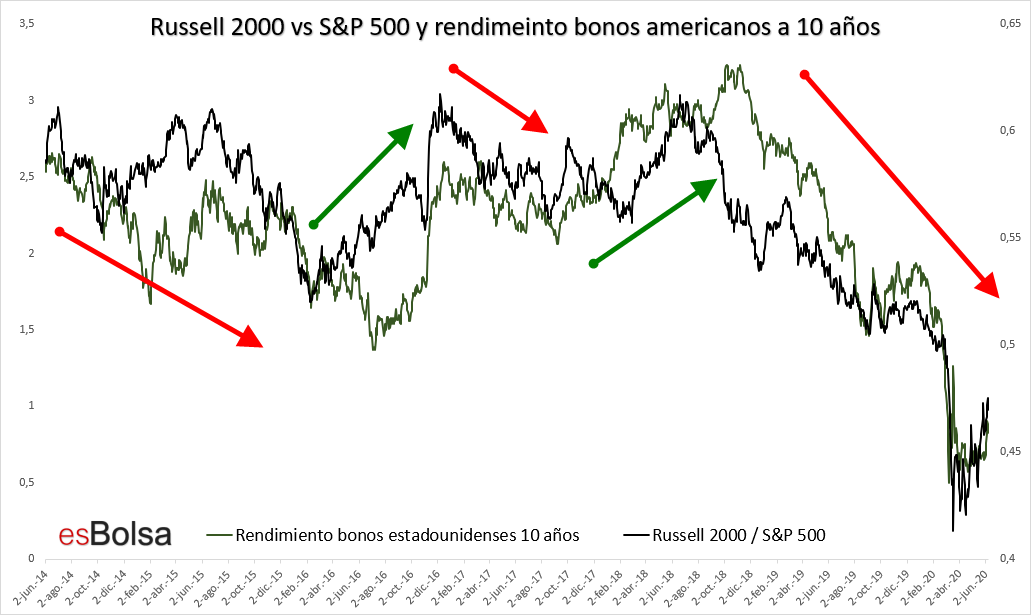

La siguiente gráfica representa con una línea verde el rendimiento de los bonos del tesoro estadounidense a 10 años. Además, con una línea negra se representa una proporción del Russell 2000 dividido por el S&P 500 en los últimos cinco años. Cuando la línea negra sube, significa que el Russell 2000 lo hace mejor que el S&P 500. En cambio, una línea negra descendente significa que el Russell 2000 lo hace peor que el S&P 500.

La correlación no es totalmente perfecta, pero sí que se observa claramente que en general ambas líneas tienden a moverse en la misma dirección.

La caída de los rendimientos de los bonos durante los años 2014 y 2015, además de 2017 y de nuevo desde finales del pasado año 2018 desencadenó un mal comportamiento de los valores pequeños con respecto a los grandes valores. El peso que las acciones financieras (especialmente sensibles a los rendimientos de los bonos, como dije anteriormente) tienen en el Russell 2000 provocan esta correlación del comportamiento relativo del índice Russell 2000 con los rendimientos de la renta fija.

Hay más detalles a tener en cuenta que afectan a la correlación entre la renta fija y el comportamiento del índice Russell 2000. De igual forma que, como vimos anteriormente, una bajada de los rendimientos de la renta fija perjudica a las empresas financieras (y por tanto afecta al Russell 2000 por su ponderación), las caídas en los rendimientos del tesoro benefician a las compañías que distribuyen dividendos más elevados (expliqué esta correlación hace un tiempo aquí).

El Dow Jones y el S&P 500 distribuyen actualmente entre un 1,8% y 2.0% de dividendos anualmente. Por su parte, el índice Russell 2000 distribuye dividendos mucho más modestos que apenas alcanzan el 1,1% anual. Esta circunstancia hace que los small cap sean menos atractivos que los grandes valores cuando los rendimientos de la renta fija están bajando.

Por todo ello, es importante resaltar que, si bien el Russell 2000 es el índice más utilizado para medir el estado de salud de las compañías pequeñas, no debemos olvidar que este índice tiene una mayor dependenciaa del sector financiero, por lo que bajo ningún concepto puede ser usado como sustituto de la línea avance/descenso a la hora de medir el estado de salud del conjunto del mercado.

Podría darse el caso de que los valores que más ponderen en el Russell 2000 suban, pero que la mayoría de valores del índice caigan. Es más complicado que esto suceda que en otros índices como el S&P500, porque en el Russell 2000 hay más empresas pequeñas, pero también se puede dar. De igual forma, si las empresas financieras que más pesan en el Russell 2000 están débiles, se puede dar el caso que la mayoría de sus componentes suban, pero que el Russell 2000 no lo haga (tal y como sucede actualmente).

Por ello, la línea avance/descenso es el mejor indicador de amplitud por tener todos los componentes el mismo peso, no existe ningún índice que lo sustituya.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()