Desde estas líneas hace ya muchos meses que venimos hablando sobre la debilidad de la banca europea, un sector clave dentro del ecosistema económico, que por unas razones u otras, desde hace tiempo, sigue un rumbo claramente desfavorable para sus inversores.

Desde estas líneas hace ya muchos meses que venimos hablando sobre la debilidad de la banca europea, un sector clave dentro del ecosistema económico, que por unas razones u otras, desde hace tiempo, sigue un rumbo claramente desfavorable para sus inversores.

Si revisamos el aspecto técnico del sector bancario europeo observamos cómo hace poco más de un año (marzo de 2018) vivimos un punto de inflexión en el sector, ya que, en ese momento, tras varios meses de lateralidad, el sector empezó a consolidar un sesgo claramente bajista.

En septiembre de 2017 la fuerza relativa del sector bancario europeo se situó en negativo. Esto nos indicaba que, desde ese momento, el comportamiento relativo de la banca era (y es) muy pobre con respecto al mercado. Cuando la renta variable global sube, la banca europea sube menos o incluso cae, y cuando la renta variable global cae, la banca europea cae más. Mal negocio.

A esta debilidad hay que sumarle que el sector bancario europeo opera con una pendiente bajista de su tendencia, lo que nos indica que algo no va bien dentro del sector bancario europeo. Estamos ante uno de los sectores más débiles de Europa, es decir, estamos ante un sector que lo hace mucho peor que la media del mercado y que, por lo tanto, no favorece en absoluto los intereses de sus inversores, más bien todo lo contrario: los perjudica.

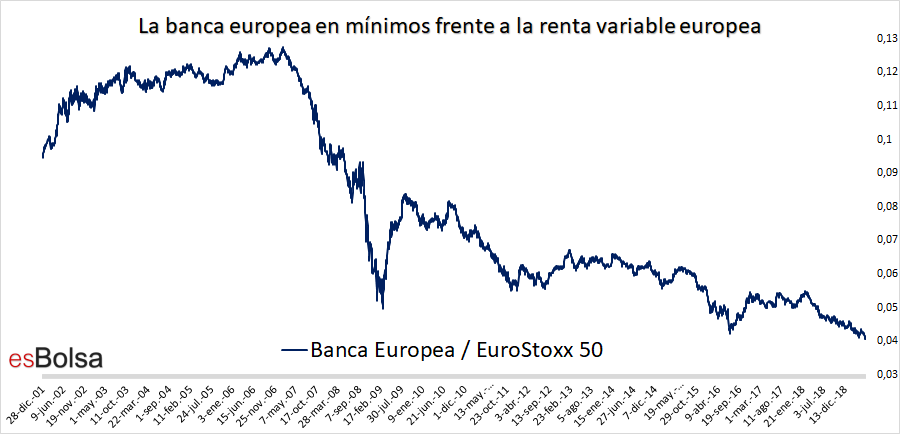

Si hacemos un estudio de más lago plazo del sector bancario, observamos varios puntos que considero dignos de resaltar. En la siguiente gráfica, la línea azul es la “relación” del sector bancario dividido por el promedio EuroStoxx 50 durante este siglo. Si la línea sube significa que la banca tiende a hacerlo mejor que el promedio del mercado, mientras que, si la línea negra cae, significa que la banca europea tiene un rendimiento inferior al del mercado.

En los primeros 7 años de este siglo, los bancos fueron uno de los principales impulsores del mercado de valores europeo. No obstante, a partir del año 2007, esa época dorada del sistema financiero tuvo un punto de inflexión desde el cual el sector se ha visto envuelto en una serie de desastres que parecen interminables: la crisis financiera mundial, la crisis de la zona euro, la acumulación de préstamos improductivos, la recapitalización o los tipos de interés negativos entre otros. Resultado: los bancos europeos están en un claro declive que ha llevado al sector a establecer nuevos mínimos históricos frente al mercado.

De todas las circunstancias que están pasando factura a la banca, en mi opinión, hay una que es clave: los rendimientos de la renta fija.

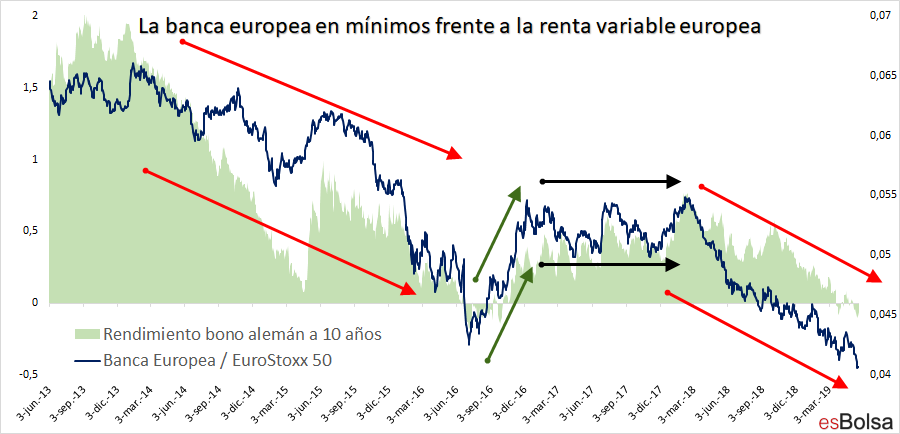

El siguiente gráfico muestra el impacto que el rendimiento del bono alemán a 10 años (área verde) tiene sobre el comportamiento relativo de las acciones bancarias en los últimos años.

Observad que las dos líneas tienden a subir y bajar juntas. La caída de los rendimientos de los bonos durante 2013 y 2014 pasó factura al sector bancario. Los bancos comenzaron a hacerlo mejor después de que los rendimientos de los bonos repuntasen durante la primera mitad de 2015 (aumento en la relación).

Desde finales de 2016 y hasta principios de 2018, unos rendimientos de los bonos estables generaron un periodo de estabilidad dentro del sector bancario que llegó a su fin en marzo de 2018, momento desde el cual la caída de los rendimientos de los bonos (que han vuelto a situarse en negativo) está lastrando claramente al sector bancario.

Esta estrecha relación entre los rendimientos de la renta fija y la banca se debe a que la subida de los rendimientos de la renta fija provoca que los bancos puedan cobrar más por sus préstamos, dando un mayor margen de beneficio. La caída de los rendimientos tiene el efecto contrario y reduce sus márgenes de beneficio.

Por todo lo visto anteriormente, el sector bancario europeo ahora mismo es en líneas generales un mal compañero de inversiones y así se mantendrá mientras su aspecto técnico siga siendo débil y bajista.

Antes de finalizar el artículo, me gustaría comentar un aspecto que considero que debemos tener presente especialmente en sectores tan «mediáticos» como este. Desde hace meses -e incluso años- os habréis cansado de escuchar en los medios de comunicación a mil y un analista afirmando que la banca europea está “barata”. El resultado de lo “barato” unos meses después supone pérdidas para los inversores que cometieron el (por desgracia) habitual error de comprar activos que tienden a depreciarse. En los mercados no existe el concepto de “barato” o “caro” existen los activos que hacen perder dinero, y los que hacen ganarlo. Si estás con los perdedores, perderás dinero, si estás con los ganadores, estarás más cerca de ganarlo. Así de simple.

No olvidéis que lo que manda siempre es la evolución de la cotización y lo cierto es que la banca europea ahora mismo en líneas generales tiende hacia la depreciación, haciendo perder dinero a sus inversores y por lo tanto es un sector a evitar.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()