La Reserva Federal estadounidense anunció en la madrugada del domingo al lunes una bajada de tipos de interés hasta el 0% y la inyección de 700.000 millones de dólares para paliar los efectos del Coronavirus. Esta rebaja de tipos de interés de emergencia se une a la que ya hizo el pasado 3 de marzo.

La Reserva Federal estadounidense anunció en la madrugada del domingo al lunes una bajada de tipos de interés hasta el 0% y la inyección de 700.000 millones de dólares para paliar los efectos del Coronavirus. Esta rebaja de tipos de interés de emergencia se une a la que ya hizo el pasado 3 de marzo.

Es extremadamente inusual que la FED reduzca los tipos de interés entre sus reuniones programadas regularmente. De hecho, tan solo existen 7 precedentes en la historia (sin contar las dos de este mes de marzo), siendo esta la primera vez que asistimos a eventos de este tipo desde la crisis financiera de 2008.

Dadas estas medidas extraordinarias por parte de la Reserva Federal, son muchas las personas y entidades que me han preguntado cómo ha funcionado históricamente el mercado después de que la Reserva Federal bajase los tipos de interés por “sorpresa” entre reuniones del comité.

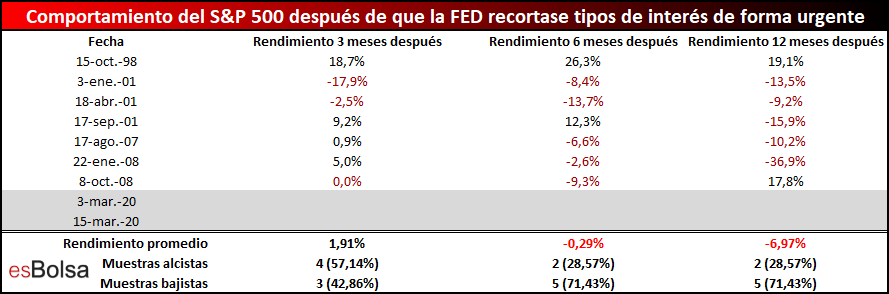

La siguiente imagen refleja cómo se comportó el mercado 3, 6 y 12 meses después de los recortes de tipos de interés fuera de las reuniones programadas.

La tabla refleja que los “recortes sorpresa” entre reuniones solo han “funcionado” una vez en la historia. Fue en el año 1998, cuando la Reserva Federal actuó de forma rápida y coordinada para evitar las consecuencias de la crisis financiera causada por el colapso del rublo ruso. Después de ese recorte de emergencia, que sí funcionó a finales de los años 90, la medida no tuvo efectos tan positivos en los ciclos bajistas de 2001-2002 y 2007-2009.

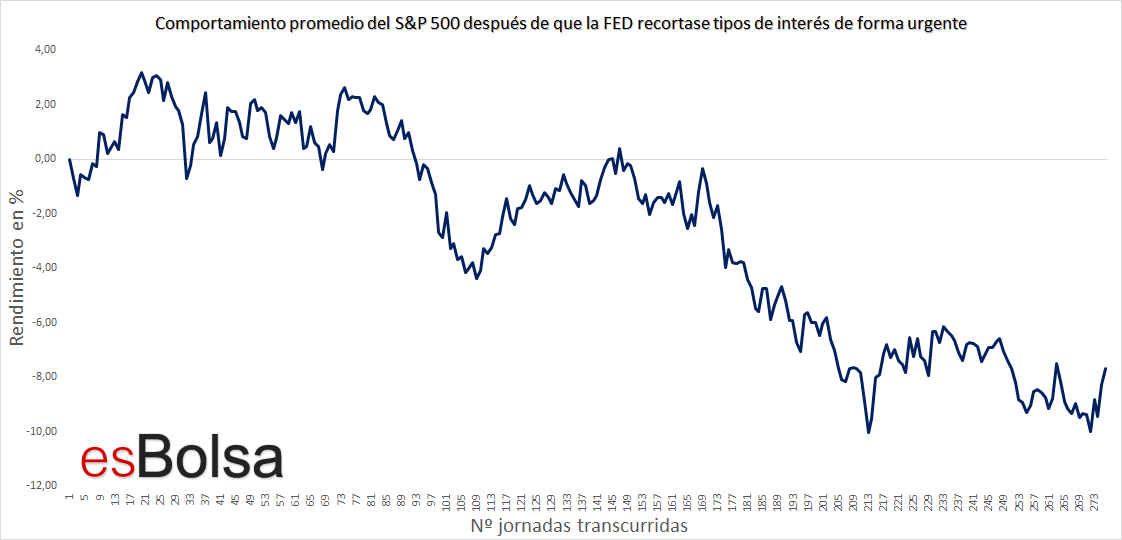

Si observamos al detalle estos movimientos hay más datos interesantes. Para verlo de la forma más clara posible, he preparado la siguiente gráfica, que refleja el comportamiento promedio del S&P 500 durante el año siguiente a cada uno de los 7 precedentes en los que la FED recortase tipos de interés de forma urgente.

Como se puede observar, las medidas extraordinarias de la Reserva Federal tienden a estabilizar el mercado a corto plazo, pero a medida que pasan los meses la situación tiende a seguir deteriorándose.

Teniendo en cuenta que el único precedente en el que esta medida funcionó claramente fue en el año 1998, podemos decir que, si los problemas financieros tienen solo un impacto a corto plazo, el mercado tendría la posibilidad de recuperarse, pero si como sucede en la mayoría de los casos el impacto económico se prolonga, las medidas de la FED se han mostrado claramente insuficientes.

Como siempre os digo, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Por nuestra parte seguimos con una postura de mucha cautela ante las evidencias de que nos encontremos en los primeros compases de un ciclo bajista, previo al inicio de la primavera de Kondrátiev (más información sobre los ciclos de Kondrátiev en el capítulo 15 de mi libro “El Código de Wall Street”).

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()