El mes de abril se ha saldado con retrocesos del 8,80% para el S&P 500 en el que ya es el segundo peor mes de abril de la era moderna. Tan solo el mes de abril de 1970 tiene un peor registro, ya que en aquel año el S&P 500 se dejó un 9,05% durante el cuarto mes del año.

El mes de abril se ha saldado con retrocesos del 8,80% para el S&P 500 en el que ya es el segundo peor mes de abril de la era moderna. Tan solo el mes de abril de 1970 tiene un peor registro, ya que en aquel año el S&P 500 se dejó un 9,05% durante el cuarto mes del año.

Las fuertes caídas del pasado mes de abril, han elevado las pérdidas del índice rector estadounidense hasta el 13,31% en lo que llevamos de año, lo que significa que este es el peor primer tercio de ejercicio para el S&P 500 de la era moderna.

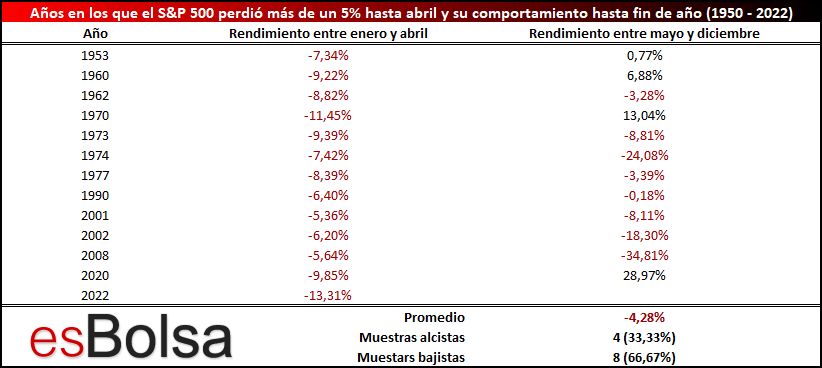

En los 72 años transcurridos desde 1950, esta es la decimotercera ocasión que el S&P 500 cierra los primeros cuatro meses del año con pérdidas superiores a los 5 puntos porcentuales.

Para hacer un estudio completo de esta debilidad y del posterior comportamiento del mercado, he recopilado en la siguiente tabla todas y cada una de las ocasiones en las que el S&P 500 perdió más de un 5% en el primer tercio del ejercicio y, he añadido una columna en la que se muestra el rendimiento que obtuvo el S&P 500 en lo que quedaba de ejercicio.

Como se puede observar, de los 12 precedentes que el S&P 500 sufrió pérdidas de más del 5% entre enero y abril desde el año 1950, en un total de 8 ocasiones el resto del ejercicio también se saldó con retrocesos. Esto significa que en 2 de cada 3 ejercicios las caídas registradas en el primer tercio del año tuvieron continuidad entre los meses de mayo y diciembre.

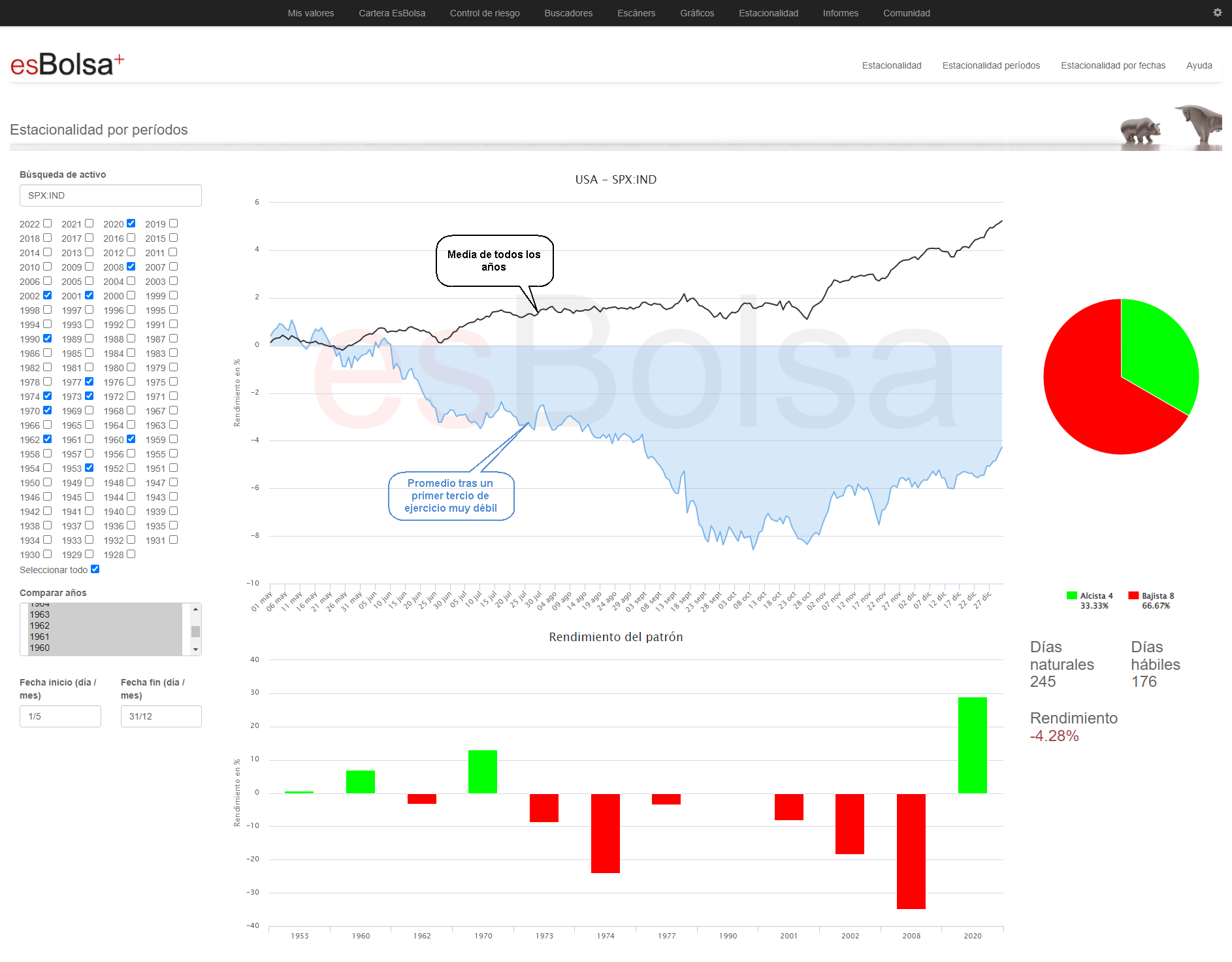

Para seguir profundizando en el comportamiento del mercado en estos precedentes, he preparado la siguiente gráfica con la herramienta de estudio estacional de esBolsa que representa con una línea negra el comportamiento promedio histórico del mercado entre mayo y diciembre desde el año 1950 y con un área azul el comportamiento promedio experimentado en lo que queda de año tras vivir un primer tercio de ejercicio con fuertes retrocesos.

Como se puede observar, cuando el primer tercio de ejercicio ha sido muy débil, el resto del ejercicio también tiende a ser débil, especialmente durante los meses de verano. Es cierto que en la recta final del ejercicio las alzas vuelven a imponerse, pero dichas alzas no evitan que el balance final de ejercicio sea negativo situándose notablemente por debajo del promedio. En concreto, teniendo en cuenta que en la era moderna el S&P 500 ha rendido de media un 5,23% entre mayo y diciembre, el rendimiento medio del mercado en los años en los que el primer tercio de ejercicio fue muy débil se sitúa más de un 9% por debajo de su promedio histórico.

Por todo ello, si la historia sirve como guía, no debemos descartar que este verano sea muy volátil para los mercados y que el balance final de ejercicio mantenga la tónica de debilidad vivida en este inicio de año.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()