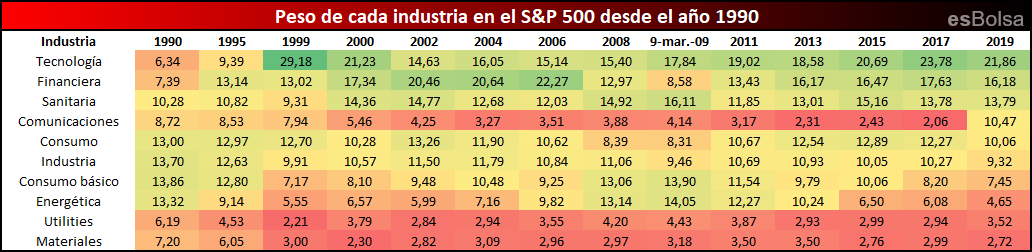

En la jornada de hoy me gustaría compartir con vosotros una tabla que considero curiosa que muestra el porcentaje de ponderación que cada industria ha tenido en el S&P 500 desde la década de los 90 hasta hoy.

En la jornada de hoy me gustaría compartir con vosotros una tabla que considero curiosa que muestra el porcentaje de ponderación que cada industria ha tenido en el S&P 500 desde la década de los 90 hasta hoy.

Además, para poder estudiar también la evolución industrial dentro del ciclo alcista iniciado en el año 2009 he añadido una columna que muestra las ponderaciones que cada industria tenía al cierre el día 9 de marzo de 2009 (día en el que nació el último ciclo alcista en el mercado de valores estadounidense).

En 1990, había cuatro industrias que dominaban el mercado por su tamaño e importancia, consumo (tanto de productos básicos como discrecional), industria y energéticas. Las empresas tecnológicas eran la segunda industria menos representativa con una ponderación de sólo el 6,34%, mientras que la industria financiera era la cuarta menos representativa.

A medida que avanzaba la década de los 90 los mercados estadounidenses experimentaron un gran cambio desde una economía principalmente dependiente de la fabricación hacia una economía de servicios. A medida que la burbuja «puntocom» iba creciendo, la ponderación de la industria tecnológica se disparó. A finales de los años 90, la ponderación de la industria tecnológica se había disparado hasta el 29,18%, lo que suponía tener más del doble de peso que la siguiente industria por tamaño (las financieras en 1999 acaparaban el 13,02% del mercado). Desde esos niveles de burbuja la industria tecnológica vio su peso en el mercado reducido a la mitad en los tres años siguientes.

De 2002 a 2006, la industria financiera tuvo la mayor ponderación dentro del mercado. A finales de 2006, las financieras representaban el 22,27% del S & P 500, lo que situaba a esta industria más de 7 puntos porcentuales por encima de la siguiente industria.

Desde finales de 2006 hasta el 9 de marzo de 2009, la ponderación de la industria financiera en el S & P 500 se redujo del 22.27% al 8.58% en lo que ya conocemos como la «crisis financiera». En los mínimos del mercado en marzo de 2009, la industria financiera había caído desde el puesto más representativo del mercado hasta el sexto.

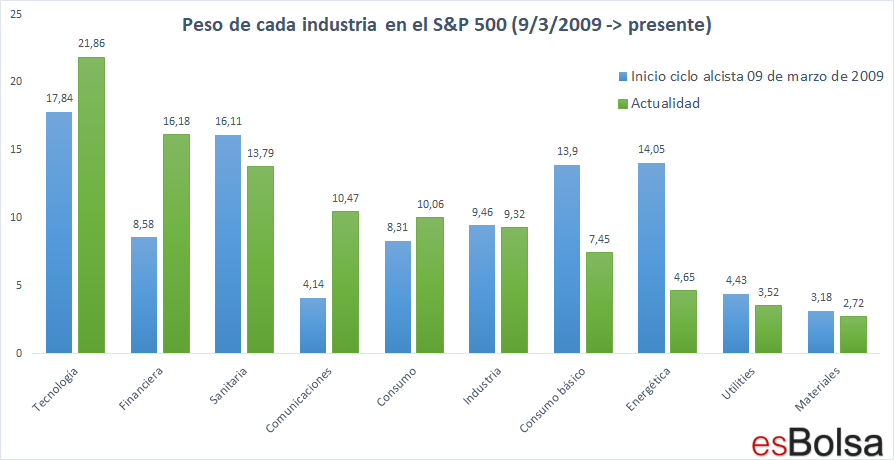

Y con esto llegamos al último ciclo alcista. Durante la última década, hemos visto que la industria tecnológica se ha situado como industria más representativa del mercado actualmente. Su peso dentro del mercado ha ido creciendo desde el 17,84% que representaba el 9 de marzo de 2009 hasta el 21,86% de peso que dispone actualmente.

La siguiente tabla representa el peso que cada industria tenía en el mercado en el inicio del actual ciclo alcista y el peso que tiene actualmente.

Ahora bien, con respecto a la industria tecnológica hay un aspecto importante que ha influido en su ponderación durante el pasado ejercicio 2018. En 2018, las empresas encargadas de asignar a las cotizadas a diferentes industrias (S&P Dow Jones Indices y MSCI), decidieron que Comcast Corp, Netflix, Facebook y Alphabet dejaban de ser miembros de la industria tecnológica y pasaban a ser miembros de la industria de comunicaciones (pulsa aquí para leer la noticia).

Esto hizo que la industria de comunicaciones pasase a sumar más de 8 puntos porcentuales, debido a la incorporación de estos gigantes y que la industria tecnológica perdiese dicha ponderación. Si Comcast Corp, Netflix, Facebook y Alphabet siguiesen dentro de la industria tecnológica, el peso de esta industria rondaría el 30%, niveles muy similares a los que alcanzó antes del estallido de la burbuja.com en el año 2000.

Volviendo a centrar la atención en el repaso histórico, comentaba al principio del artículo que, en 1990, las cuatro industrias más importantes eran las ligadas al consumo (tanto básico como discrecional), industria y energéticas. En los 29 años transcurridos desde entonces hasta hoy, esas cuatro industrias han pasado a un peso «intermedio» dentro del mercado. Las industrias que ahora dominan la economía son las tecnológicas, financieras y las empresas de servicios sanitarios que actualmente ocupan los tres primeros puestos y que constituyen en conjunto el 51,83% del mercado.

Las tres industrias menos representativas en estos momentos apenas llegan al 10,89% del mercado mientras que las tres industrias menos representativas en 1990 suponían casi un 20% del mercado. Además del cambio que ha tenido el mercado en estas últimas décadas desde un sesgo industrial hacia un sesgo más de servicios, los mercados de hoy están más dominados por las industrias más importantes, mientras que las industrias minoritarias pierden peso.

Otro aspecto a tener en cuenta es que, en el año 2016, el S & P 500 creó la industria «Inmobiliaria» con el fin de sacar a las empresas inmobiliarias de la industria financiera. Con el fin de hacer una comparación correcta desde una perspectiva histórica, he añadido la ponderación de la industria inmobiliaria dentro de la industria financiera.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()