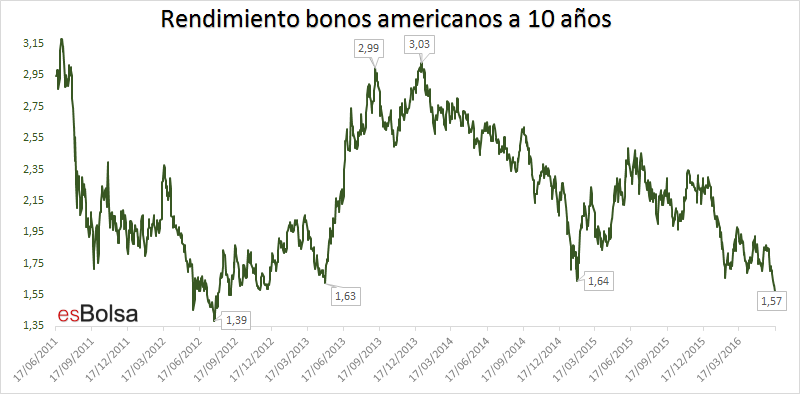

Tal y como venimos comentando desde hace semanas los rendimientos de la renta fija soberana internacional están estableciendo nuevos mínimos en los mercados desarrollados de todo el mundo. Tomando como referencia la renta fija americana, la pasada semana los rendimientos de los bonos del Tesoro estadounidense a 10 años se situaron en niveles mínimos de cuatro años por debajo del nivel del 1,6%, otros bonos a 10 años como los alemanes y los japoneses ya están en rendimientos negativos.

Sois muchos los que me habéis preguntado si estos niveles bajos de la renta fija son un factor puntual o es algo que puede perdurar en el tiempo. Para ello siempre debemos de hacer un estudio más profundo recurriendo a los ciclos de largo plazo, olvidándonos de los movimientos pequeños.

Para todo aquel que todavía no entienda el funcionamiento de los ciclos de largo plazo que dirigen la economía, le recomiendo la lectura del capitulo 15 de mi libro “El Código de Wall Street” en el que se explican los factores económicos que llevan a los mercados internacionales a estos ciclos de largo plazo.

A modo resumen, permitirme que explique de forma muy resumida a los recién llegados qué son y cómo funcionan los ciclos de largo plazo de Kondrátiev.

Nikolái D. Kondrátiev (1892-1938) fue un famoso economista ruso. Fundador del Instituto de Coyuntura de Moscú (1920), es autor de “Los grandes ciclos de la vida económica” (1932), obra en la que señala la existencia, en la economía, de oscilaciones periódicas largas, conocidas con el nombre de «ciclo largo» o «ciclo de Kondrátiev». A mí, personalmente, me tiene fascinado cómo esta interpretación tan “sencilla” de la economía se ajusta tan bien a la realidad décadas después de la muerte de su autor. Kondrátiev puso de relieve ciclos que duran décadas y que se pueden resumir en cuatro fases:

1-. Primavera: Un tiempo marcado por la expansión económica. Los ahorros están en niveles bastante altos, y los tipos de interés son bajos. Las acciones y los bienes raíces son las inversiones de mayor éxito.

La primavera más reciente: 1949-1966. Otras primaveras anteriores: 1794-1800, 1844-1858, 1896-1907.

2-.Verano: Una época marcada por la alta inflación, altos tipos de interés y por la volatilidad. Productos básicos, oro, y bienes raíces funcionan muy bien durante esta fase.

El verano más reciente: 1966-1982. Otros veranos anteriores: 1800-1816, 1858-1864, 1907-1920.

3-. Otoño: La etapa más feliz del K-Cycle. Las inversiones en activos financieros, como las acciones y los bonos, siempre son las que mejor comportamiento registran. El otoño se caracteriza por las burbujas especulativas en acciones, bonos, bienes raíces y objetos de colección. Por otro lado, oro, plata y productos básicos sufren un colapso. El otoño se caracteriza también por un deterioro grave en el ahorro, y un aumento peligroso y temerario de la deuda. Los desequilibrios se acumulan hasta el punto en que no puede continuar.

El otoño más reciente: 1982-2000. Otros otoños anteriores: 1816-1835, 1864-1874, 1920-1929.

4-. Invierno: Los excesos de la locura del otoño se purgan o se limpian. El resultado final es una época deflacionaria con continuas recesiones. Por lo general, suelen producirse crisis bancarias, quiebras, un aumento de las ejecuciones hipotecarias, al igual que un descontento social masivo.

El invierno más reciente: 2000 – presente. Otros inviernos anteriores: 1835-1844, 1875-1896, 1929-1949.

La longitud de un ciclo completo, que contenga todas las estaciones, ronda entre los 50 y 70 años, y por eso se considera un ciclo vitalicio. La mayoría de la gente lo experimenta una sola vez a lo largo de su vida, y esto explica por qué cada generación no está preparada para cada fase del ciclo, puesto que nunca lo ha visto antes.

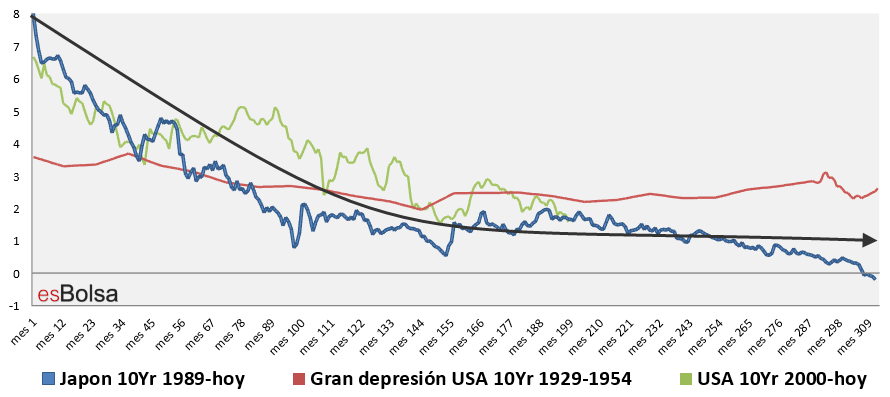

El ciclo en el que se encuentra el mercado americano en particular (y el mundial en general) actualmente es el invernal. Para poner este ciclo en contexto, y comparar el rendimiento actual de los bonos gubernamentales a 10 años con otros ciclos deflacionarios precedentes (gran depresión de los años 30 y el mercado japonés desde 1989 hasta hoy), desde esBolsa hemos creado el siguiente gráfico que compara el rendimiento de los bonos a 10 años desde que empezasen su difícil era deflacionaria durante los años siguientes.

En el siguiente gráfico, la línea azul corresponde al rendimiento de los bonos japoneses desde el estallido de su burbuja en 1989. Una época en la que el mercado japonés sigue luchando por sobrevivir a la deflación. La línea roja corresponde al rendimiento de los bonos americanos a 10 años durante la gran depresión y hasta finales de los años 50. Y por último la línea verde es el rendimiento de los bonos americanos a 10 años, desde que empezásemos el último ciclo secular en el año 2000 hasta hoy.

Como refleja la flecha negra que representa el rendimiento promedio de los bonos en estos ciclos tan complicados para los mercados, los bonos empiezan con unos rendimientos altos que caen de forma vertiginosa en los siguientes meses a medida de que los gobiernos se dan cuenta del escenario complejo que se les avecina (la economía tiende hacia la deflación) y han de empezar a intervenir. Para ello, la caída se produce de forma progresiva hasta llegar a los 120 meses (10 años) o 156 meses (13 años) momento desde el cual, el rendimiento de los bonos si bien reduce la velocidad de la caída se mantiene en niveles bajos (e incluso negativos) con tal de poder mantener la economía a flote.

Ese es justo el momento en el que nos encontraríamos ahora, un punto en el que los rendimientos de los bonos frenan la velocidad de sus caídas, pero que se mantienen todavía en niveles muy bajos durante varios años. El contexto en el que la economía tiende a la deflación obliga a mantener tipos de interés bajos ya que las presiones inflacionarias son inexistentes.

Todos estos ciclos, empiezan tras una época de excesos como la que se vivió en Japón durante los años 80, en Estados Unidos durante la década de los 20 o en el mercado americano con los excesos alcistas que llevaron al estallido de la crisis puntocom y después de la subprime. Estos excesos no se “purgan” en poco tiempo, requieren el paso de los años con “respiración asistida” para la economía.

Este escenario económico para los próximos años es especialmente dañino para el sector bancario, ya que va a tener que convivir con unos márgenes de beneficios (diferenciales entre el dinero depositado y prestado) muy estrechos o prácticamente inexistentes forzados por la escasa rentabilidad de la renta fija. Muy probablemente este escenario siga generando ajustes en el sector bancario durante los próximos años, una banca que tendrá dificultades para establecer de forma sostenida trayectorias favorables para sus accionistas.

Recuerda que toda mi metodología de inversión así cimo el estudio de ciclos vienen explicados en detalle en mi libro “El código de Wall Street”.

¡Edición revisada!

¡Edición revisada!

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Los análisis aquí expuestos son opiniones estrictamente personales, no recomendaciones.

![]()

Gracias Ricardo.

Muy informativo. Lo que cuesta entender o imaginar a continuacion es la transicion del mercado de la bolsa tras incrementar el valor de las companias de la forma que lo ha hecho con los estimulos financieros.

Un saludo.

De nada Pedro.

Al final, como siempre el gráfico nos dirá cuando merece la pena estar en el mercado y cuando no. Se trata de ser disciplinados con el método y no “jugar” a adivinar el futuro. El gráfico nos dice todo cuanto necesitamos saber.

Un saludo!

Muy buen artículo. Supongo que Japón es la clave. Cuando Japón salga de su deflación, podremos confirmar este escenario y prepararnos para lo que venga.

Una pregunta ¿el mercado inmobiliario en España va a seguir iguAL que el japonés y ,por tanto, podemos esperar un superciclo de caída en la vivienda en España? Tras los casi diez años de caída de la vivienda ¿podríamos ver otros diez años de caída?

¿Habla Kondratiev sobre la vivienda?

Buenos días Oscar.

Sí, Kondratiev habla de los bienes raíces y el entorno deflacinario no es el más favorable precisamente. Sobre el precio de la vivienda como en todo activo, no hay que “jugar” a ser adivinos, simplemente hay que saber que la tendencia es tu amiga.

Un saludo!

Buenas noches, pues yo hubiera jurado que la situación actual se parece más al otoño, debe de ser que no lo he entendido bien.