![market-outlook-analysis-stock-view_slide[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/market-outlook-analysis-stock-view_slide1-300x225.jpg) Aunque la relación entre los bonos y las materias primas se ha visto a veces sesgada durante el último ciclo deflacionario (invierno de Kondrátiev iniciado en el año 2000) y por la política de la Fed, no debemos perder de vista la opción de que vuelvan a una relación más normal, que es la tendencia a moverse en direcciones opuestas.

Aunque la relación entre los bonos y las materias primas se ha visto a veces sesgada durante el último ciclo deflacionario (invierno de Kondrátiev iniciado en el año 2000) y por la política de la Fed, no debemos perder de vista la opción de que vuelvan a una relación más normal, que es la tendencia a moverse en direcciones opuestas.

Dado que un aumento de los precios de los productos básicos va ligado a una creciente inflación, el resultado habitual es que el precio de los bonos caiga, lo que significa que aumentan sus rendimientos.

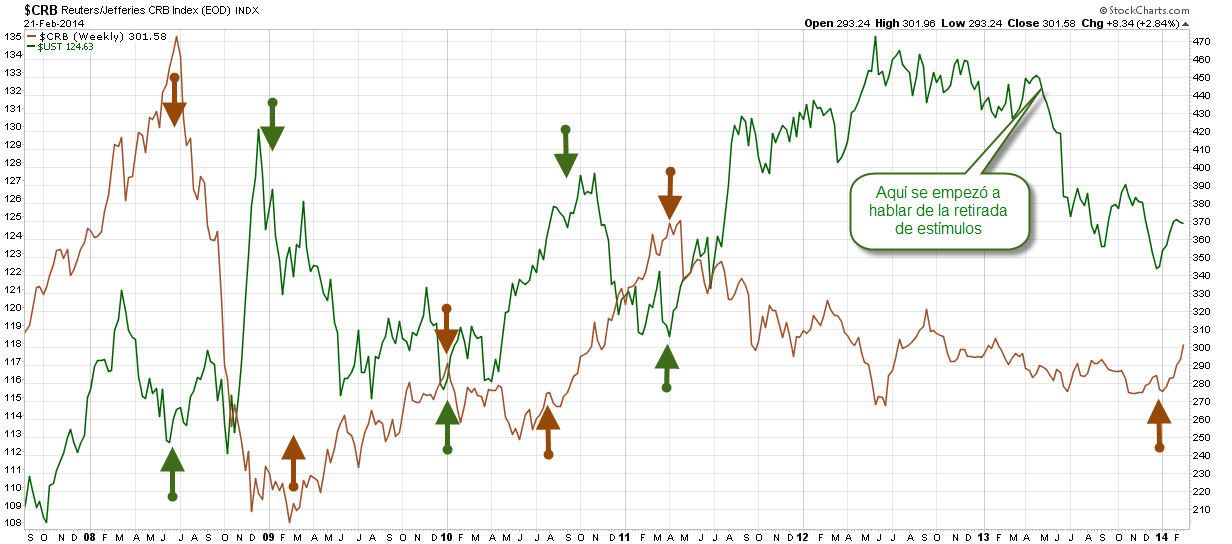

El gráfico que veremos hoy domingo compara el índice CRB de materias primas con respecto a un ETF de bonos americanos de largo plazo desde 2008. Durante ese año de deflación, los precios de los bonos repuntaron mientras que los precios de las commodities se desplomaron. Eso es normal. El final de la caída de los precios de las materias primas en 2009 coincidió con una caída de bonos que se prolongó durante un año (también normal).

Un aumento de los productos básicos durante el segundo semestre de 2010 produjo otro retroceso de bonos. Más tarde, una mayor caída de los productos básicos entre 2011 y 2012 ayudan a producir grandes ganancias en los bonos (normales otra vez).

Una gran cantidad de las alzas en los bonos desde el año 2008 han sido gracias al apoyo de la política de flexibilización cuantitativa de la Fed. Desde que a principios de 2013 se empezase a hablar de una retirada de estímulos por parte de la Fed y como consecuencia los precios de los bonos han perdido terreno, siendo éste el proceso natural si tenemos en cuenta que se estrecha su programa de compra de bonos. Como resultado, los bonos y las materias primas cayeron juntos el año pasado. Esto probablemente ha tenido más que ver con la política de la Fed que en las relaciones tradicionales entre mercados.

Los precios de las materias primas, tal y como venimos hablando desde hace semanas parecen estar volviéndose más alcistas después de pasar por un período lateral desde mediados de 2012. Si este rally iniciado hace algunas semanas por los productos básicos sigue ganando altura a lo largo de 2014, el resultado natural de las relaciones entre mercados serían más caídas para el precio de los bonos y por lo tanto más presión al alza sobre los rendimientos de los bonos.

Con el tiempo (tal vez haga falta que transcurra algún que otro año), el aumento de la presión inflacionista llevaría a la Reserva Federal a subir los intereses, algo que empujaría a los rendimientos de los bonos todavía más alto (y abajo a los precios de los bonos).

Probablemente todavía sea demasiado pronto para empezar a pensar en esto, no obstante, no está de más tener en mente los escenarios naturales. Pero el aumento de los precios de las materias primas podrían acelerar la retirada de estímulos sin precedentes de la Reserva Federal.

Sea como sea, no perdamos de vista lo que marquen los precios de los diferentes productos, ya que los mercados tienen una extraña habilidad para anticiparse a los cambios de política con mucha antelación. 😉

¡Feliz domingo inversores!